İran konusunda haberler vardı, WSJ’nin haberi ilginç. Neden? Çünkü bir yandan Suudiler ile İranlılar pay kapma rekabeti içinde, diğer taraftan Cezayirdeki OPEC toplantısı öncesi İran 4 mv/g’e ulaşmak istiyor ama 3.8 mv/g’den 3.85 mv/g’ye zor çıkmış. Cevap : yatırım ihtiyacı. Özgür Sarhan’ın Milliyet haberi “hapis zoruyla talep katılımı da iyi”. Özet olarak Oxford Energy’nin Çin-Rusya enerji ilişkileri raporunun ilk kısmının ana kısmındaki tarihçede işime yarar.

Bilgiler

Cuma günü İngiltere 200 MW’a kadar olabilecek “Enhanced Frequency Response” depolama kapasitesi ihalesi kazananlarını açıklayacak. (Şebeke tarzı) Depolama pazarının 2020’de 5.1 milyar $’a ulaşması bekleniyor. Şartlar, 1 saniyede güç sağlaması ve bunu 15 dakika 100% kapasite de devam ettirmesi.

California daki eyalet senatosu iklim değişikliği tedbirlerini 2030’a uzattı. Hedefi 2030’da 1990’daki emisyonların %40 altına düşmek. Rahatsız olanlarda fosil yakıt kaynaklı istihdamın azaldığından dert yanıyor.

İngiltere’nin Büyük Altılısı (Big Six-Centrica, SSE, EON,RWE, npower, EDF; Scottish Power) artan toptan satış fiyatları ile, küçük tedarikçilere daha önce kaybettikleri tüketicilerini geri kazanmayı umuyor. Küçük firmalar uzun dönemli hedge imkanlarından finansal olarak yoksun olduklarından, genelde 1-2 aylık hedge yapabiliyor. Nisan’dan beri %30’a yakın artan fiyatları yansıtmak zorunda kaldıkça da müşteri kaybediyor.

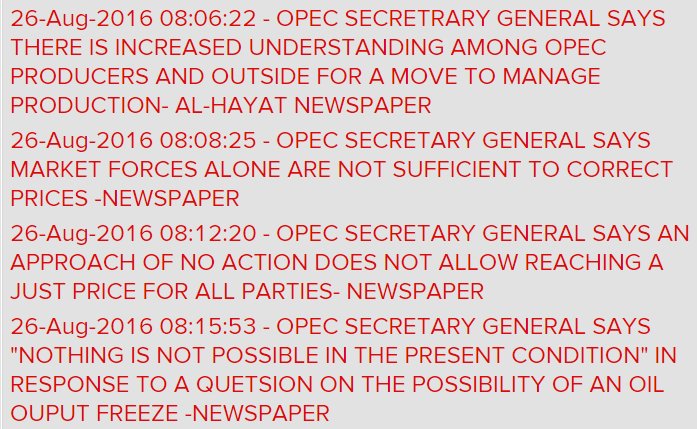

Küresel yatırım bankası Jeffries OPEC’in Eylülde Cezayirdeki toplantısından üretim kararı çıkmaz diyor. Petrol fiyat öngörüleri 2017 58$, 2018 72$..

Singapur’da nuTonomy firması Perşembeden başlamak üzere otonom taxiler ile taşımacılık denemeleri yapacak. İlk etapta 6 araçla denemeler başlayacak. Arabalar modifiye Renault Zoe ve Mitsubishi i-MiEV. Otonom taxiler Singapur yollarındaki araç sayısını 900bin’den 300bin’e düşürebilirmiş.

Japon Ekonomi, Ticaret ve Sanayi Bakanlığı 10 şirketten oluşan konsorsiyum ile 2,5,7 MW türbinler ile yüzen rüzgar türbini pazarında Avrupa’yı yakalamaya çalışıyor. Japonlar yüzen bir trafo merkezini 2013 yılından beri sorunsuz çalıştırıyor. Şu anda kW’ı 20000 $’a(2 milyon yen)’e mal olmuş , hedef en az 5000 $/kW.

İtalya depreminden bir anekdot “1700’lerden kalan evlerde çatlak oluştu, 1970’lerde inşa edilenler yerle bir oldu, sadece 80’lerde çıkarılan depreme dayanıklı kriterlerine göre yapılan evler ayakta kaldı”.

“Iran kontratları pembe dizisi son bölüme geldi”. Ne oldu? Ruhani kabinesi yeni kontrat modelini onaylamıştı. Geriye meclis başkanı tarafından denetlenen yüksek seviye bir uygulama komisyonu, ülke çıkarına olup olmadığına bakacak. Yeni kontratların farkı, eski geri satın anlaşmaları + 15-20 yıllık süreler + varil başına sabit yerine değişken telafi bedelleri… İran daha çok teknoloji ve ekspertiz istiyor.

Petrochina’nın nasıl borcunu azalttığı anlatılan haberde anladığımız kadarı ile borçlu varlıklar alt şirketlere paslanmış. Yoksa inovatif bir durum yok.

İran’ın petrol üretimi geçtiğimiz ay ki 3.8 mv/g’den 3.85 mv/g’a çok sınırlı bir artış gösterdi. İran’ın yaptırımlar öncesi seviyeyi yakalayamaması OPEC toplantısında uzlaşma beklentisini zora sokar. Neden üretim artmıyor? Wood Mackenzie’ye göre yıllarca kapalı olan kuyuların ilk üretime başladıkları durumdaki üretimleri bugün yapılmayan yatırımlar sonucu azalan kuyu basınçlarından düştü.

İstatistik

2015’te

- Çin’in enerji talebi 3 milyar ton eşdeğer petrol (Mtep)

- ABD’nin ki 2.3 Mtep

- Tüm Avrupa ve Avrasya 2.8 Mtep

2014’te Rusya’nın Çin’e ihracatının %74’ü enerji kaynakları ($ olarak), bu 2015’te %67’ye düşmüş. 2014’te enerji ihracatı 27.75 milyar $’ken bu 2015’te 18.9 milyar $’a düşmüş.

İngiltere’deki küçük enerji tedarik şirketlerini 2015’te elektrik ve gaz da %10 olan paylarını Mart’ta elektrikte %13, gaz da %14’e çıkardı.

Küresel yüzen offshore rüzgar piyasasının şu ana kadar ki toplam değeri 490 milyon $

Dünya offshore rüzgar piyasasının değeri ise 113 milyar $

Japonya’nın offshore rüzgar potansiyeli 500 GW

2040’da enerji depolama 760 GW, 250 milyar $

İran’ın petrol gelirleri ulusal bütçesinin %29’una denk geliyor.

Rapor Özeti

“Ejderle Satranç – Çin ve Rusya arasındaki Enerji İlişkileri”

Energy Relations between Russia and China: Playing Chess with Dragon

James Henderson, Tatiana Mitrova

Alttaki kısım İngilizce raporun özet/anlaşıldığı kadarının Türkçe yazımıdır.

https://www.oxfordenergy.org/wpcms/wp-content/uploads/2016/08/Energy-Relations-between-Russia-and-China-Playing-Chess-with-the-Dragon-WPM-67.pdf

Çin, dünyanın en büyük fosil yakıt kaynaklarına sahip Rusya’ya komşu ve 2009’dan bu yana da dünyanın en büyük enerji tüketicisi. 2000 ve 2001’lerde “Treaty of Good Neighbourly” ve “Friendly Cooperation” anlaşmaları imzalanmasına rağmen, 2007-2008’de asıl değişim oldu. Büyük projeler gündeme geldi ve ticaret sürekli arttı. $ olarak 2015’teki düşük petrol fiyatlarından bir düşüş yaşandı.

Çin Rusya’nın AB’den sonra ikinci en önemli partneri iken, 2015’de Rusya Çin’in 16.büyük ticaret partneri. Çin’in Rusya’dan aldığı ürünlerin neredeyse %70’i genelde enerji ürünleri olmuş. Çok büyük bir kısmı da doğal kaynaklar (enerji+ağaç vs)

İşin ilginç yanı Rusya’nın Çin’e ihracatında kömürün payı da 2015 hariç hızla artmış. Doğalgazın ise payı çok düşük.

2007’de Eastern Gas Programme başlamıştı, 2009’da da kısaca ESPO olarak bilinen Eastern Siberia-Pacific Ocean (doğu Sibirya pasifik okyanusu) boru hattı devreye girdi. Rusya’nın taslak enerji strateji belgesine göre petrol ve gaz akışı(Çin ve Asya) önümüzdeki 20 yılda 2 misline çıkabilir.

Burada Rusya’nın geleneksel pazarı olan AB’den doğuya dönmesinin ekonomik ve politik mantık çerçevesinde stratejik sebepleri var. AB’de büyüme sınırlı, talep artmıyor ve Rusya ile ilgili güvenlik ve “enerji çeşitliliği” endişeleri var. Petrolde de Suudi ve İran piyasa payı için kapışması gelirleri düşürüyor. Gazda da LNG pazarındaki büyüme fiyatları düşürüyor. Avustralya ve ABD LNG’lerine dikkat çekiliyor.

Rusya için “pivot to Asia” (burada ABD’nin pivot to Asia’sına atıf var) aslında çok gelişmemiş doğu bölgelerinin de gelişimi için bir fırsat. Böylelikle Çin’in Doğu Sibirya ve Rusya Uzak Doğu’sundaki etkisi kontrol edilebilecek. Enerji Rusya için geo-politik çeşitliliği kuvvetlendirecek bir araç

Çin tarafında ise Rusya bir enerji arz çeşitliliği sağlar. Çünkü gelen enerjinin önemli bir kısmı denizden ve dar boğazlardan geliyor ki bu da ABD Pasifik donanması tarafından tehdit edilebilir. Bu yüzden boru hatları çok daha güvenli olabilir. Ama Çin’lilerin hafızasında politik farklar ve askeri çatışmalar hala taze(Kremlinle ilişkilerinde). Fakat Çin Rusya’nın durumunu iyi anlıyor ve bunu kendi lehine yönetmeye çalışıyor.

Mayıs 2016’da Hem Lavrov hem de Fu Ying : “iki ülke arasındaki ticaret tarihinin en yüksek seviyesinde” diyerek sıcak mesajlar verdiler.

Bu enerji süpergücü ile ekonomik süper güç arasındaki ilişki “yumuşak birliktelik”ten, “dünyanın yeni supergüç ekseni” diye farklı skalalarda değerlendirildi.

Paik’in 2012 ve 2015 yıllarındaki yayınlarına atıfta bulunarak, önce gazın çok önemli olmadığı ama daha sonra önemli olduğu, Rusya’nın bu şekilde Avrupa ve Asya arasında “swing” üretici olabileceği tezi işlenmiş

Diğer taraftan Rusya ve Rosneft’in daha fazla Çin’e bağımlı olmasının, bölgedeki diğer müşteriler ile ticari ilişkileri sınırlardığı, Rosneft’in Çin finansmanına çok bağlı olduğu (özellikle düşük fiyat ortamında), tüm bunların da Rusya’nın Çin’e finansal bağımlılığını arttırdığına değiniliyor.

Çin Rusya ilişkilerinde, Çin tarafında prensipler “ittifak/pakt yok, çatışma yok, 3.ülkeleri [ortak] hedef alma yok”. Çin-Rus ilişkilerini belirleyen 3 temel öğe de “ pragmatizm, politik güven eksikliği ve ABD faktörü”. Bu da büyük bir birlikteliğin ufukta gözükmediğini söylüyor.

Çin enerjide Rusya ile ilişkileri karşılıklı bağımlılık olarak görüyor. Bu birliktelik ve düşmanlık dengesi gaz sektöründe göze çarpıyor. Müzakere gücü dengesinin örneği olarak; Rusya Çin’in artan gaz talebinin Gazprom gazına ihtiyaç duyacağını ve buna bir Premium ödemesi gerektiğini, Çin ise Doğu Sibirya gaz alanlarının kullanılabilmesinin Çin pazarında maddi karşılığı olabilmesiyle mümkün olabileceğini öne sürüyor. Bunun sonucu olarak çetin müzakere sürecinde Power of Siberia hattı müzakereleri 10 yılda sonuçlandırılabildi. Altai üzerinden ikincisi hala tartışılıyor.

Çin tarafı gazın daha az arz güvenliği sağladığını düşünüyor ve gaz ithalatlarının toplam arz portföyündeki payını arttırmak istemeyebilir.

Tarihçe:

1949’dan sonra Stalin’in ölümüne kadar süren iyi ilişkiler, 1960-1970’lerde gergin seyretti

1969’da yedi ay süren Ussuri nehri üzerindeki Zhenbao-Damanskii adası üzerinden sınır gerilimi yaşandı

1976 sonrası Mao’nun ölümünden sonra 1969 sonrası Rusya ile hasmane süren ve ABD ile yakınlaşmaya dayalı Çin dış politikasında yumuşama sinyalleri

1982’de Brezhnev Çin’e zeytin dalı uzattı, Çin’li lider Deng de kabul etti

1980’lerin sonlarında Çin’e boru ve gaz hatları yapılması tasavvur edilse de düşük petrol fiyatları ve arz fazlası bu fikirlerin gerçekleşmesini engelledi

1989’da Gorbaçov’un Çin ziyareti sonrası sınırın ana kısmının belirlenmesi için anlaşma imzalandı

1992 Aralıkta Boris Yeltsin ilk ziyaretini Çin’e yaptı, sınır müzakereleri ve ticaret tekrar başladı

1994 Mayısta, Sino-Rus Sınır Yönetim Sistemi anlaşması imzalandı

1994 Eylül’de Jiang Zemin bu ikili ilişkileri “yapıcı ortaklık” olarak değerlendirdi.

1995 Ekim 17’de, 54 km’lik sınır anlaşmasında da bir anlaşmaya varıldı.

1996 Nisan’da ilişkinin adı “koordinasyona dayalı stratejik ortaklık” olarak kondu.

1998 Aralık’ta, Rusya ve Çin ortak bir bildiri yayınlayarak “eşit ve güvenilir ortaklık” sözü verdiler

1999-2013 Yaptırım öncesi Putin dönemi

2001’de iki ülke arasındaki yakın ilişki 20 yıllık “İyi komşuluk anlaşması” ve “Dostane İşbirliği” anlaşması ile resmileştirildi. Aynı yıl bu anlaşmalardan bir ay önce de Şangay İşbirliği Teşkilatı kuruldu(ismi değişti)

2001 Yukos Angarsk’daki petrol rafinerisini Daqing’e bağlayan ESPO boru hattı fikrini önerdi.

2003 Mayıs, Çin ve Rusya tekrar ortak bildiri yayınladı.

2003 Ekim, sonunda uzun süreli anlaşmazlıkları bitiren bir sınır anlaşması imzaladılar

2004’te Rosneft ve CNPC, 48.4 milyon tonluk, tren yolunu kullanarak teslim edilecek 5 yıllık bir petrol anlaşması imzaladı, karşılığında Sinopec Rosneft’in Sakhalin 3 projesindeki %25.1 hissesini aldı.

2006 Mart’ta, Putin Çin’i ziyaret ederek, bir paket enerji işbirliği anlaşması imzaladı. En önemlisi Transneft-CNPC petrol boruhattı anlaşmasıydı. Ayrıca elektrik ticaret anlaşması da imzalandı

2007’de Rosneft ve CNPC Tianjin rafineri yapımı için ortak şirket kurdu

2008 Gürcistan sorunundan sonra Medvedev Çin’le iyi ilişkilerin önemini yineledi

2009 Rusya Doğu Asya ülkeleri ile enerji ve ekonomi alanında işbirliğine kapı aralayacak 2030’a kadarki stratejileri içeren bir grup politika dökümanlarını tamamladı. Aynı yıl Rusların Çin’e kömür ve elektrik ihracatı hızla arttı. Rosneft ile CNPC arasında 2030’a kadar 15 milyon ton/yıl (300bin varil/gün) petrol satışı anlaşması imzalandı.

2012 Uzak doğu Kalkınma Bakanlığı kuruldu (doğudaki kalkınma için)

2013 CNPC ile Rosneft arasındaki anlaşma 25 yıl için 15 milyon ton/yıl daha arttırıldı.

2013 Eylül CNPC Yamal LNG’de %20 hisse aldı ve 20 yıllık senede 3 milyonton LNG imzaladı.

2014 Rosneft ve Sinopec, 10 yıl için 10 milyon ton petrol anlaşması imzaladılar

Bu periyot da Rusya daha fazla ham kaynak, azalan oranda makine satarken, Çin daha fazla makine ve elektronik malzeme satışı yaptı.

2014-2016 Yaptırımlar sonrası ilişkiler

2014 Mayıs, “pivot to Asia” Rus eliti arasında popüler olduğunu, bunun da Putin’in ilk batı müeyyidelerinin ardından gerçekleşen Şangay ziyaretini takip ettiği …. Gazprom CEO’su Alexey Miller “sadece bir günde Çinli ortaklarımız en az Almanya seviyesinde iş yaptı” dedi. Gazprom ve CNPC arasında gaz anlaşması imzalandı. Rosseti (Rus elektrik şebeke şirketi) ve SGCC arasında 2036’ya kadar 100 TWh elektrik satış anlaşması imzalandı

2014 Ekim Rusya ve Çin arasında “kömür sektörü için yol haritası” imzalandı.

2015 Aralık, Bank of China Gazprom’a 5 yıl için 2 milyar $ borç verdi. Bu Gazprom’un tek bir bankadan aldığı en büyük borçtu.

2015 sonbaharda, Rosneft 15 milyar dolarlık önödeme alarak finansal durumunu düzlüğe çıkardı.

2016’da Novatek’in Yamal LNGsi Çin finansmanı aldı

2015’de Rusyanın Çin’e ticareti iki sebepten %30 azaldı. Düşen emtia fiyatları ve Rus şirketlerinin rublenin değerinin düşmesinden dolayı alım gücünün düşmesi

Son kısım ilginç : “İlk sinyaller, Çin’in Batıya karşı Rusya’yı desteklemek için çok hevesli olmadığı, ayrıca ticari anlaşmalarda Rusya’ya ayrıcalıklı davranmaya hazır olmadığını gösteriyor. Çin, daha çok, rekabetçi avantajını ve Rusya’nın stratejik zayıflığını kullanarak, geniş jeopolitik ajandansının kullanışlı ama hayati olmaktan uzak bir kuzey komşusu tarafından zayıflatılmasını istemiyor.”

Rusya ile Çin arasındaki üst düzey toplantı sayısı.

Tarih

25 Kasım 1980 , Özgür Sarhan, Milliyet’ten @etkuzmani

{kind=link}

{kind=link}