Goldman Sachs’ın petrol raporunda kısaca Suudi Arabistan’ın gerçekten petrol piyasalarında bir açık görmeden OPEC’de üretim kesintisi yapmayacağı belirtilmiş. Ama daha ilginci ikinci çeyrek petrol fiyat tahminlerini 105’den 90’a düşürmüş.

OPEC açıklamaları da oldukça ilginç, ayrıca GS’nin bu açıklamalarda neyi okuduğunu da görme imkanı var.

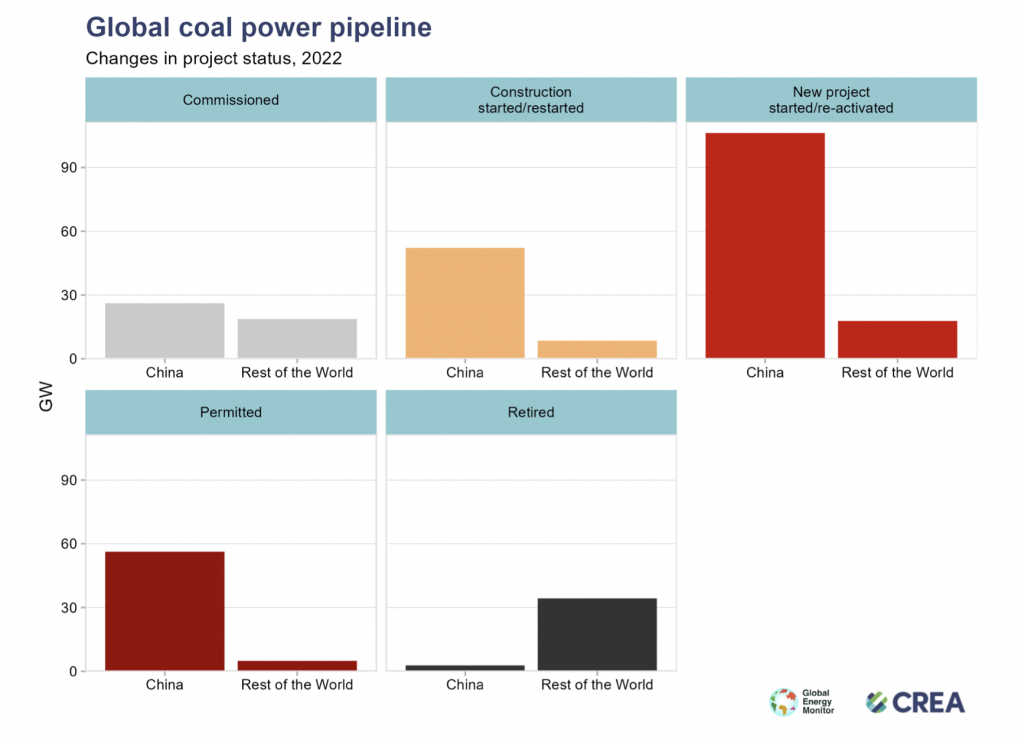

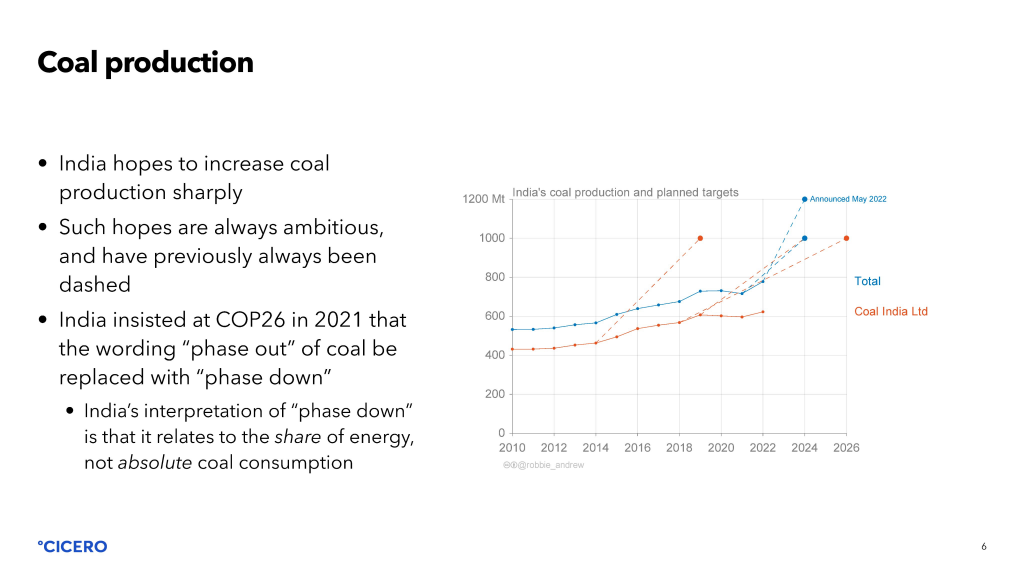

Çin’de 2022’de 50 GW kömür kapasitesi inşaatına başlandı. 2021’e göre %50 daha fazla. Toplamda 106 GW kömür kapasitesi de yolda. Haftada 2 büyük kömür santraline denk.

Elektrik kapasitesinde ise kömürdeki hızlı artış görülebilir.

SUV’lerin toplam araba emisyonlarında artışı devam ediyor 2022’de elektrikli araba satışları %60 artmış. İlk defa 10 milyonu geçti. 2022’de araba satış sayısı %0.5 düşerek 75 milyon oldu. Çin’de %25, AB,%20, ABD’de %10 (EV Volumes). SUV satışları ise yıldan yıla %3 artmış. Araba segmentinde %46 SUVs. Şu anda yollarda 330 milyon SUV varmış

ABD’de çip sektörü yeniden canlanacak ama insan gücü problemi büyük. TSMC’nin 600 mühendisi alıp, 1.5 yıl eğitmesi gerekmiş. Toplamda ilk silikon katmanı görmeden 1000’den fazla kişi eğitişmek zorunda kalmış.

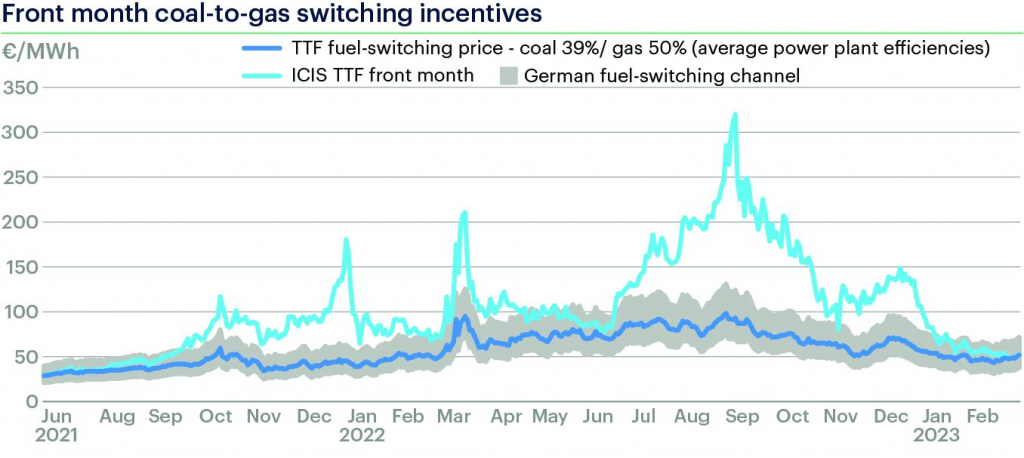

Gaz fiyatları ile kömür fiyatları arasındaki ilişkiyi görebiliyor muyuz sanki kömür fiyatları daha katı, gaz fiyatları daha esnek

Uzaktan çalışan oranı, ABD’de 2019’da %5’miş. 1960’larda %0.5 iken, 1990’ların başında %1’miş. İlk covid dalgasında %60’a çıkmış. Ocak 2021’de, bu oran %35, sonra %30 civarına düşmüş İngiltere’de de hala %27’ler civarındaymış. İnsanlar geri dönmedi, çünkü evden çalışmak daha iyi, kendimize ve yazılımlara yatırımlar, bir de topluca yaptık. Toplumsal dinamikler

Hafnium fiyatları 900$’dan 5000$’a çıkmış. Dünyada yılda 70-75 ton üretiliyor. Zirconium üretiminin yan ürünü, 50 ton zirconyumdan 1 ton hafnium üretiliyormuş

Cheniere Energy, ABD’nin en büyük LNG ihracatçısı. Şimdi bir 20 milyon ton/yıl kapasite daha eklemeyi düşünüyor. Sabine Pass LNG tesisinin mevcut kapasitesi 27 milyon ton ve 2016’da açılmıştı. Maliyeti 10 milyar $. Yani ton/yıl 500 $. ABD mevcutta 110 mton kapasiteye sahip (13 bcf/d), 2025’te 140’a çıkacak.

Lityum fiyatlarında, Çin’de ısrarcı bir zayıflık var. Sebebi, Çin’de azalan yeni enerji arabaları sübvansiyon, hanehalkı güveni endeksi olabilir. Hala 2 yıl öncesinin 8 katı. CATL ton başına üretim maliyetini 30000$ ile sınırlayarak kontrat önerdi. CATL’ın hammadde tedarikçisi BTR’de ana hammaddelerde fiyatları düşürdü. Çin’de düşen fiyatlar, ABD’li Albemarle ve Şili’nin SQM’in %6.2 ve %2.5 düşüş getirdi.

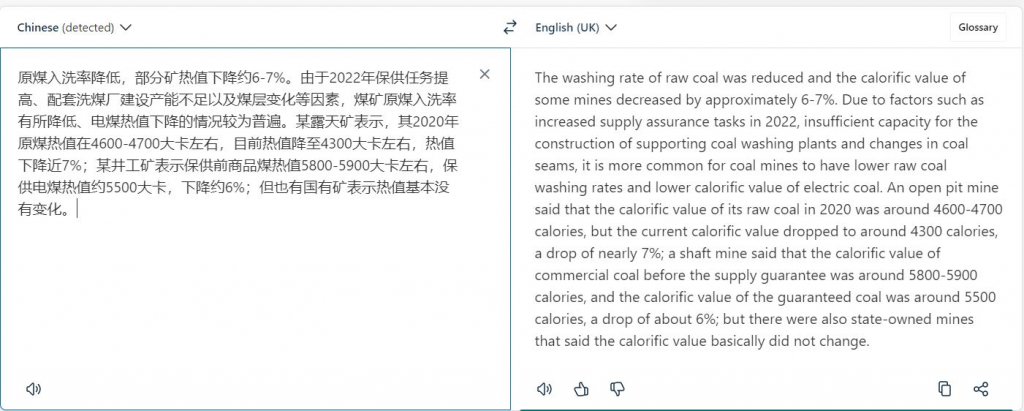

Çin’de kömürün kalorifik değerlerindeki azalma ilgi çekici. Emisyon hesaplarını da fiyat hesaplarını da değiştiriyor. Yan Qin’e göre kömür kalorifik değeri 2022’de bazı kömür madencilerinde %7 düşmüş. Mesela 5800-5900 kcal’den 5500 kcal’e gibi. Sebep kömür yıkama tesislerindeki yetersizlik ve kömür damarlarındaki değişim

Her sene çeyrek 1’den çeyrek 2’ye petrol talebi 500.000 v/g artıyor. Şimdi Q1’de Q2’ye 1mv/g’de jet talebi gelebilir.

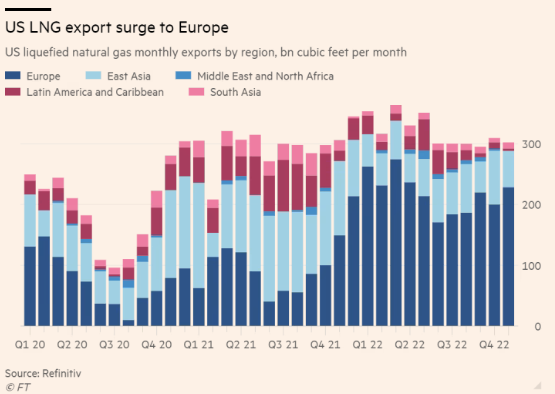

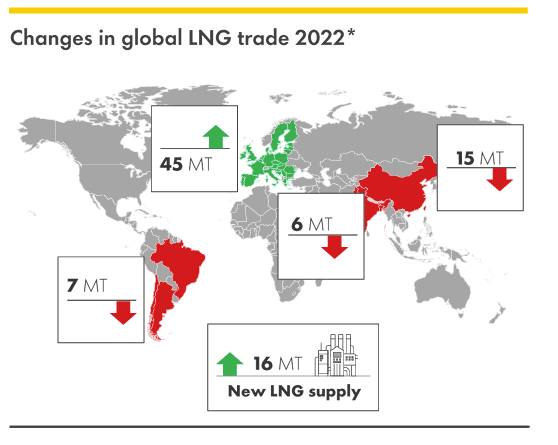

Avrupa’nın yüksek LNG talebi geçici mi kalıcı mı? Avrupa ülkeleri 53 bcm LNG çektiler, bu Fukushima’nın oluşturduğu LNG şokunun 4 mislidir. Çin’in sıfır covid politikası sebebiyle talebi 22 bcm düştü. Fransa’da gaz ithalat faturası 9.4 milyar €’dan 36.6 milyar €’ya çıktı. Alman ekonomi bakanı Habeck, Katar ile LNG konuştuğunda 8-10 yıllık bir kontrat düşünüyordu.

Haynesville’de 3$/mmbtu Henry Hub fiyatının altına düşünce aktivite yavaşlıyor.

Dünya gübre üretiminde Çin, Rusya ve Hindistan’ın büyük bir üstünlüğü var. Küresel gübre sektörünün büyüklüğü 250 milyar $.

Hinkley C nükleer santralinin 2016’da 18 milyar pound olan maliyeti, şimdi tahmini olarak 32.7 milyar pound’a çıktı. Projeye %33 destek verecek Çinli CGN’de projeden çekilince, tüm yük EDF’de

İngiltere’de sanayi sektöründe yakıt sübvansiyonlarının Nisan’da bitecek olması, sanayi sektörüne derin darbe vurabilir.

Geçtiğimiz sene Avustralya’nın LNG ihracatı, Japonya’nın %42, Çin’in %34.5’i, Güney Kore’nin %22 ihtiyacını sağladı. Avustralya’nın gaz ihracatı, 2021’den %83 artarak, 2022’de 61.9 milyar $’a çıktı. Avustralya hükümeti fiyat tavanı ve ihracat kontrolü planları yapıyor, bu da yatırımları azaltabilirmiş.

Freeport LNG’de 8 Haziran’da olan kazanın sebebi, rutin test sonrası kapalı unutulan basınç vanasıymış. Tam kapasite çalışırken, ABD gaz üretiminin %2’sini alıyor ve LNG ihracat kapasitesinin %20’sini sağlıyordu. ABD’de ikinci en büyük tesis. Freeport’un %26’sı JERA’nın %10’u Osaka Gas’ın, kalanı da Michael Smith’inmiş. Tesis 2008’de LNG ithalatı için kuruldu, 2019’de ihracat’a çevrildi.

Baltic clean index, dizel ve benzin gibi ürünleri taşıyan gemi maliyetlerini takip eden endeks Şubat başından beri %70 arttı. Sebebi AB yaptırımları. Clarksons’a göre petrol ürünlerinin ortalama seyahati 2020’deki 3000 milden, 2023’te 3500 mile çıkacak. Enerji dönüşüm belirsizliğinden sadece mevcut filonun %5’i kadar yeni gemi siparişi var.

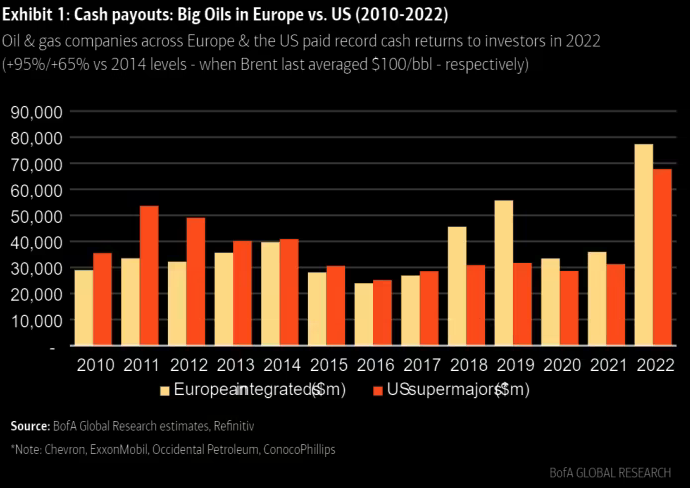

FT’nin petrol piyasa getirilerine dair grafikleri ilginç. Mesela son yıllarda Avrupalı şirketlerin getirileri daha yüksek olmuş. Avrupalıların ki 2014’ün iki katı. Shell, Ocak 2022 sonundan beri %130 daha değerli. BP %146 arttı.

Petrol ürünlerinde, benzin konusunda fiyatların yüksek kalabileceği uyarısı yapılmaya devam ediyor.

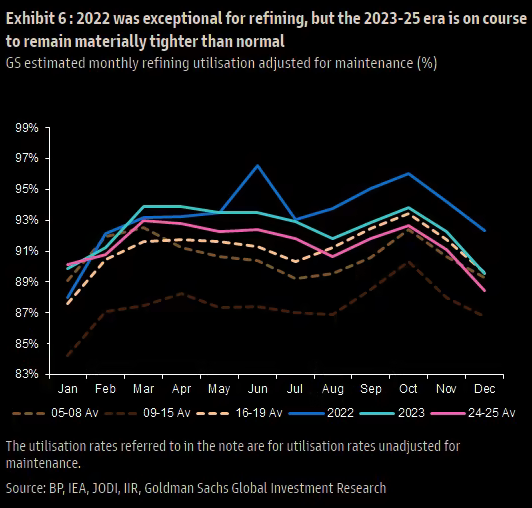

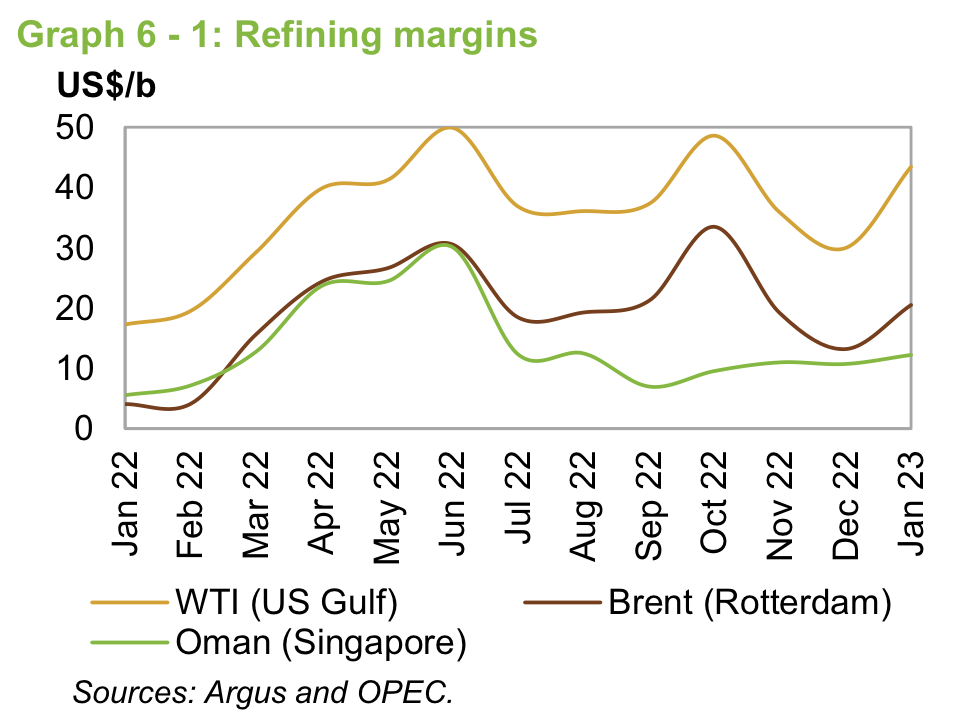

Rafineri mevsimselliğine dikkat ederken, yıllara sari bir düşüş de bekleniyor.

Rafineri kapasitelerindeki kapanmalar, eklemelerde ise çok umutlu olmamak gerekiyor.

IEA’in 2022 yılı küresel fosil yakıt tüketim sübvansiyonlarındaki iki grafik önemli. Dünya’da fosil yakıt sübvansiyonları 2 mislinden fazla artarak 1.1 trilyon $’lara ulaşmış. Ama daha ilginç olan, gelişmiş ülkelerin sübvansiyondaki liderliği

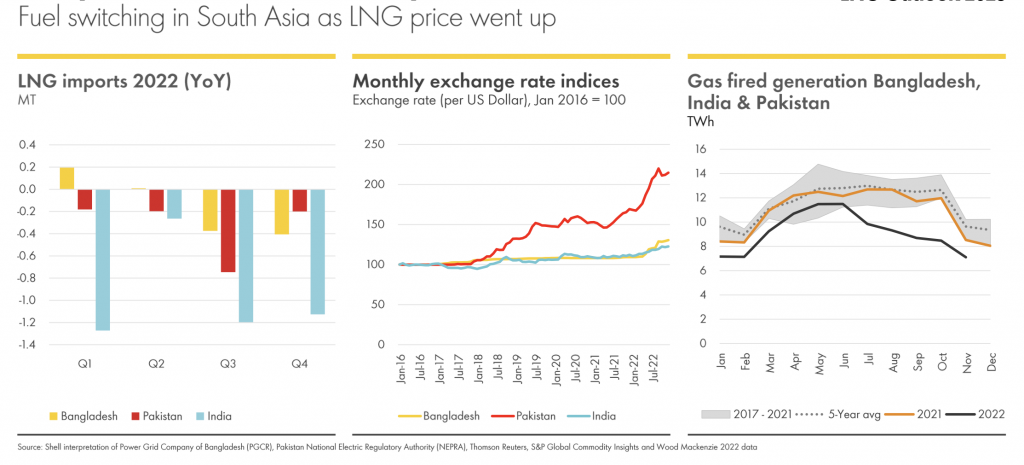

Shell LNG raporunda ise, Asya’da kömürün geri dönüşü bence önemliydi. Bunu diğer kurumlar çok söylemiyor. Bir de fiyat artışından dolayı, gaz Bangladeş, Pakistan, Hindistan’ın enerji sistemindeki payını nasıl kaybetti grafikleri ilginç

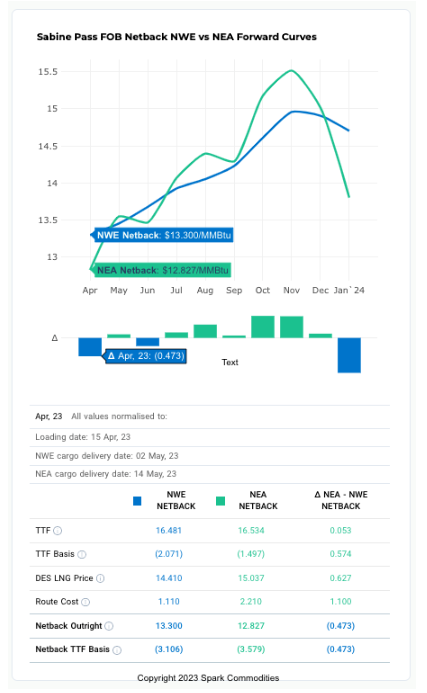

Spark Commodities’e göre Kuzey Batı Avrupa ve Kuzey Doğu Asya LNG fiyatlarının önümüzdeki aylardaki görünümü

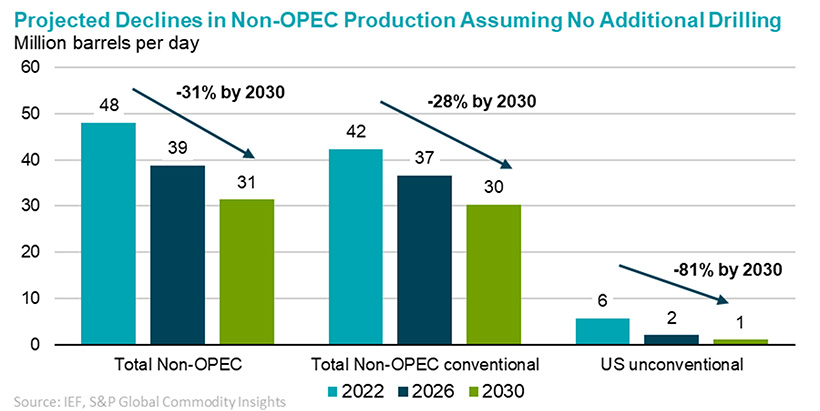

IEF’in yayınladığı Üstakış Petrol ve Gaz Yatırım Görünümü, herkes yeşil yeşil raporlar yazarken ilginç ama çok değerli veriler var. Belki en önemli mesaj bu grafikte, eğer ek yatırım yapılmaz ise OPEC harici kapasitedeki düşüş

Flex LNG’nın yatırımcı sunumunda bazı değerli slaylar var.

Bir süredir progresif politikaların neden çevre vs konusunda değişimi tıkadıklarına dair tartışmalar var. NY Times’daki yazıda, bazı sorunların altı çizilmiş. Mesela “maximalizm”, “yani ideal pozisyondan en ufak bir taviz bile kabul edilemez, ihanettir”. Baskı ile rahatsızlığın farklı olduğunu reddetmek. Hiyerarşiye karşıtlık. Özellikle “kişisel veya kurumsal seviyede değişimi başarmadan daha büyük ölçekte bunu aramak” gibi. Tartışmayı başlatan ana yazı da bu: Building Resilient Organizations. Diğer yazılar “The Tyranny of Structurelessnes“

California Üniversitesi, bölge halkı istemediği için 2022’de 3000 daha az öğrenci alacak. “Save Berkeley Neighborhoods”. Ezra Klein Podcast’e da konu olan konuda, bölge halkı, ev, evsizler, trafik ve gürültü sorunlarından dolayı öğrenci istemiyorlar. Tam olarak öğrenciyi bir “kirletici(pollutant)” olarak görüyorlar. (tabir benim değil, podcast’ten)

Fransa’nın yüzer rüzgar santrali için 2 milyar € devlet desteği onaylandı. 230-270 MW offshore yüzer rüzgar, 1 TWh elektrik üretecek, 35 yıl devrede olacak, 20 yıl için 2 milyar €, kWh’i 10 cent, ama CfD olunca düşünmek gerek. yani sanki 15-17 eurocent/kWh alım garantisi gibi mi olmuş?

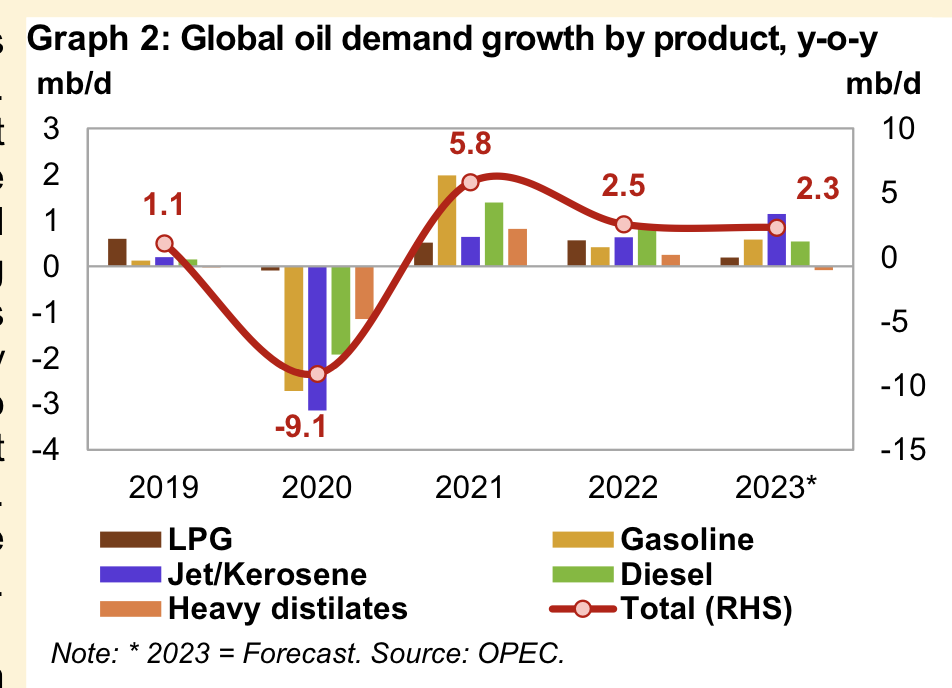

OPEC 2022 talebini 2.5mv/g, 2023 talebini de az yukarı çıkarak 2.3 mv/g’e yükseltmiş. OPEC harici tedarik, 2022’de 1.9 mv/g artmış. 2023’te 1.4 mv/g artacak görünüyor. OPEC NGL ve diğer sıvılar arzı da 2022’de 5.39, 2023’te 5.44 mv/g artacak.Japon hampetrol ve ürün talebi güçlü gibi. Jet talebinde yıldan yıla 1.1 mv/g artış beklenirken,hala pandemi öncesinin %9 altında kalması bekleniyor. İlgi alanlarımdan biri de rafineri marjları

İngiltere Chester’da 100MW/107 MWh pil sistemi devreye giriyor. Avrupadaki şebekeye bağlı en büyük projeymiş. Almanya’da 250 MW/250MWh bir projede yakında devreye giriyor, o proje de “GridBooster”.

Yakıt taleplerinde Wells Fargo, ABD yakıt talebinde bir duraksama görüyor. Dizel talebi yıldan yıla %3.4 düşmüş. Benzin talebinde de. Jet talebinde %2.2 artış var.

ABD’de Eylül sonunda 2023 gaz üretiminin %36’sı hedge edilmiş. Geçen sene %52 seviyesindeymiş.

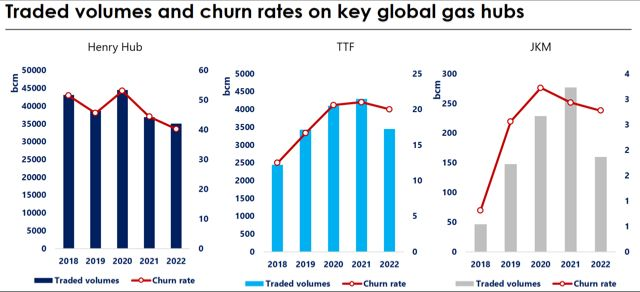

Gazda ticaret hacimleri ve çevrim oranları

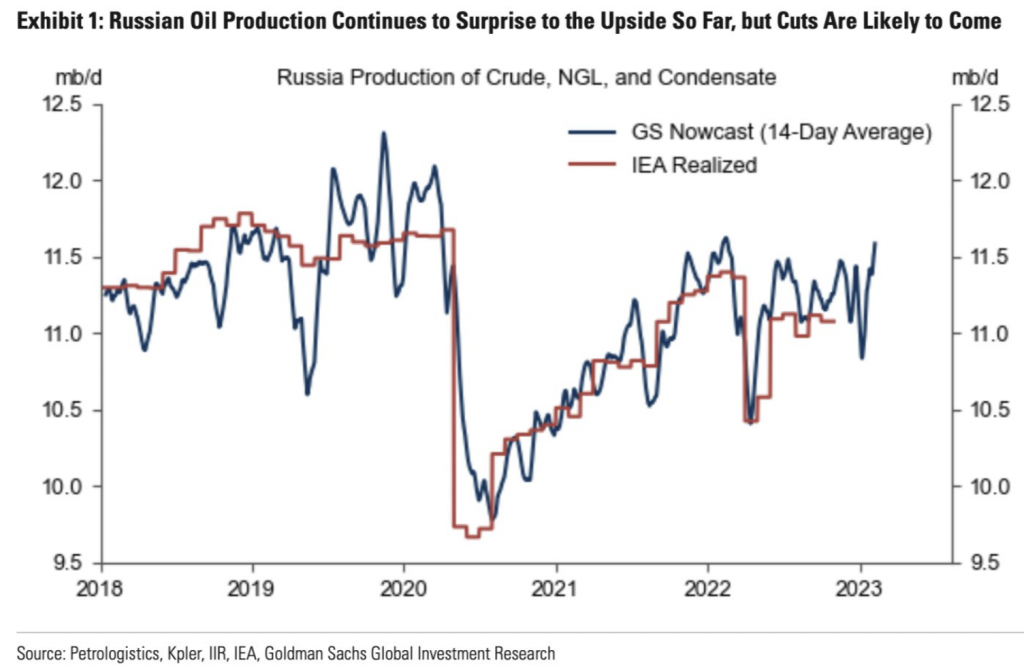

Rus petrol üretimine dair Goldman Sachs notunda, bazı terimler var.

Pakistan’da kurulu güç 43.77 GW, en yüksek karşılanan talep ise Haziran 2022’de 28.25 GW. Ülke kömür kapasitesini 4 misline çıkarmaya karar vermiş. “LNG artık uzun dönemli planlarda yok” demiş Enerji Bakanı.

İngiltere şebeke operatörü National Gas, 2025’ten itibaren iletim şebekesinde %2-5 hidrojen karışımı için düşmeye bastı. Bir kış gününde, doğalgaz şebekesinde, elektrik şebekesine göre 7 kat daha fazla enerji taşınıyor.