Norveç ve İsveç arasında dizel fiyat farkı ve etkileri

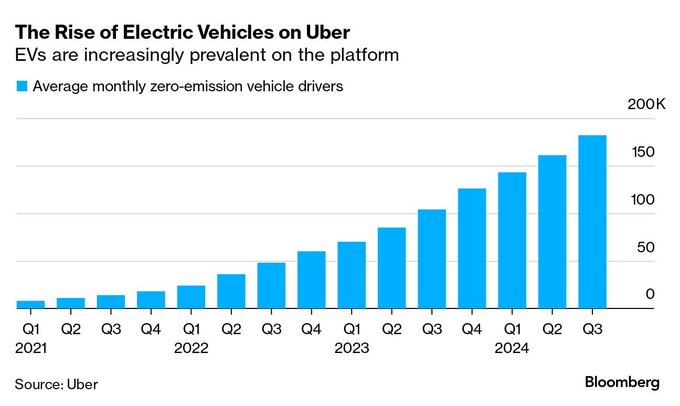

Uberciler daha fazla elektrikli arabalara geçiyor.

Norveç ve İsveç arasında dizel fiyat farkı ve etkileri

Uberciler daha fazla elektrikli arabalara geçiyor.

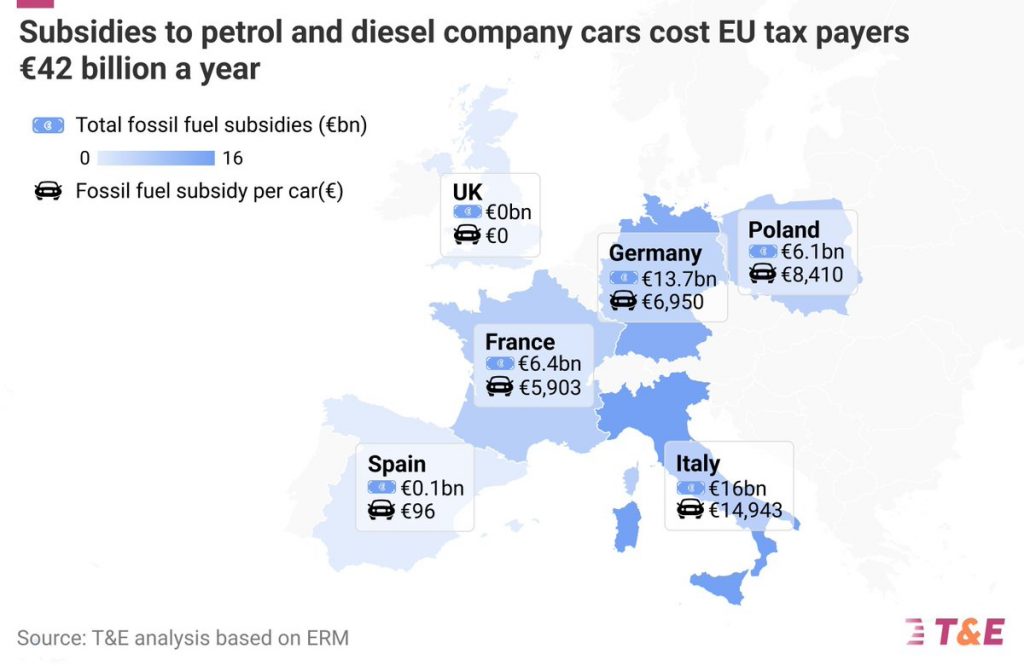

AB’de petrol dizel şirket arabalarına destekler 42 milyar €

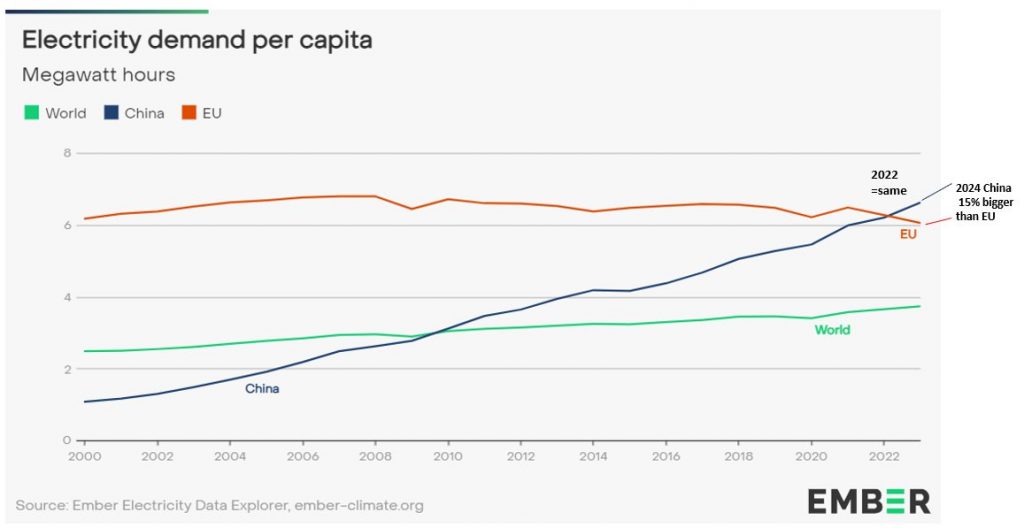

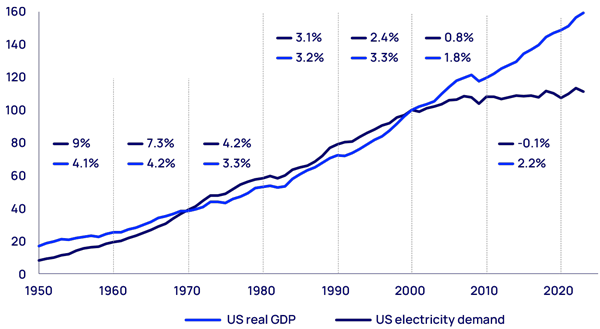

Kişi başı elektrik talebi

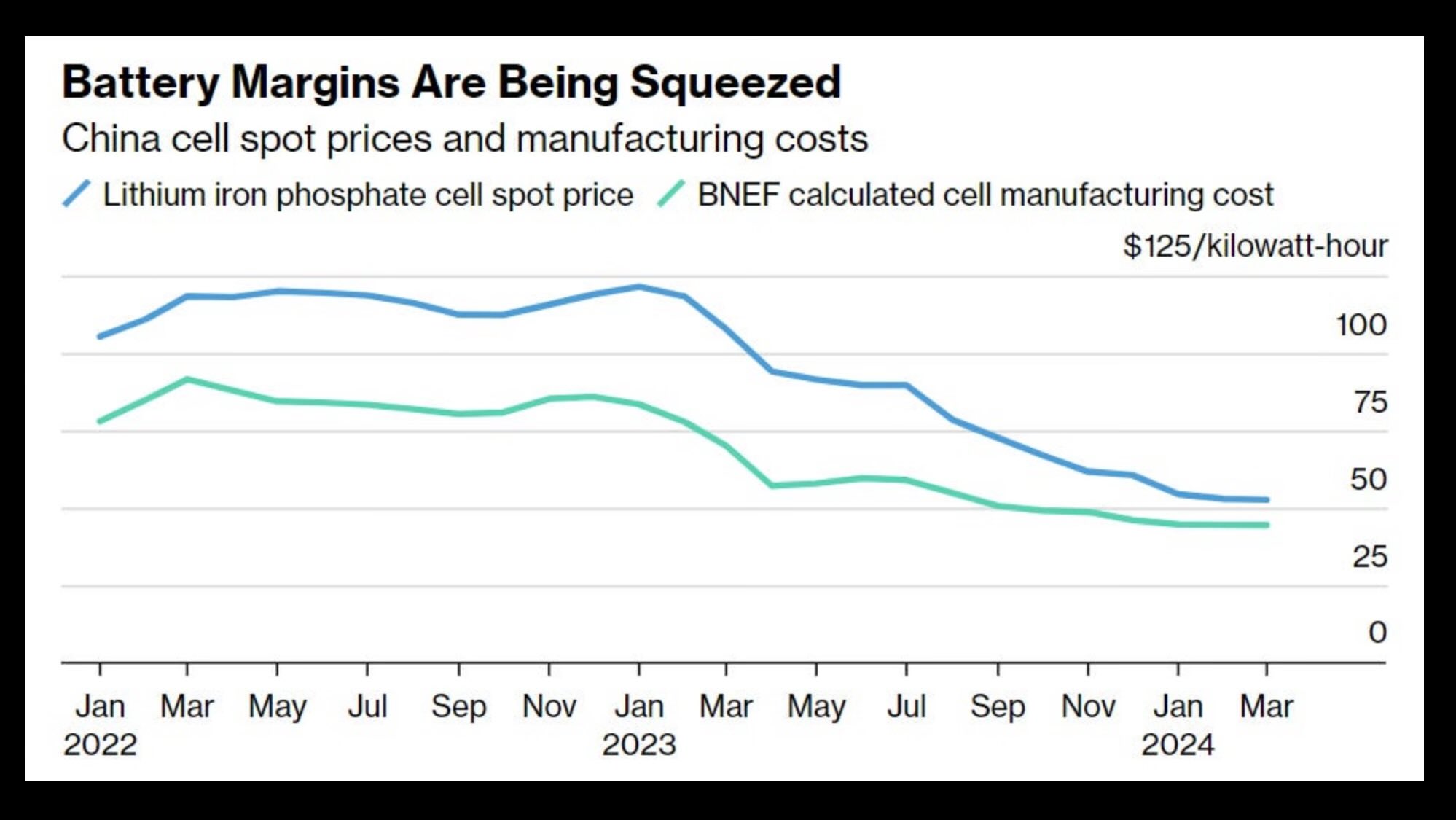

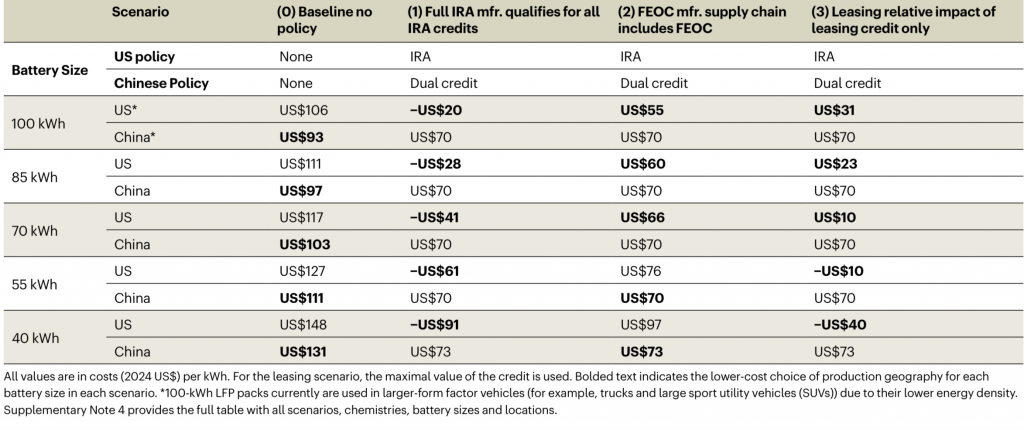

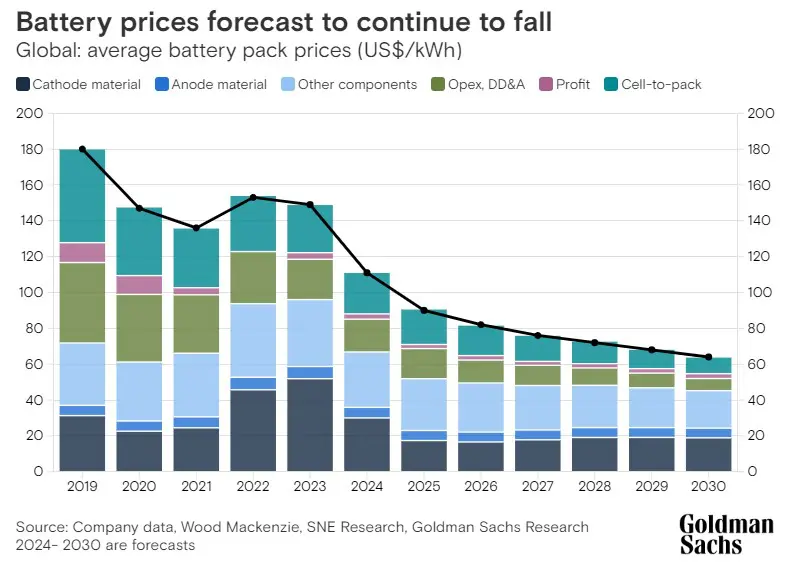

Pil maliyetleri

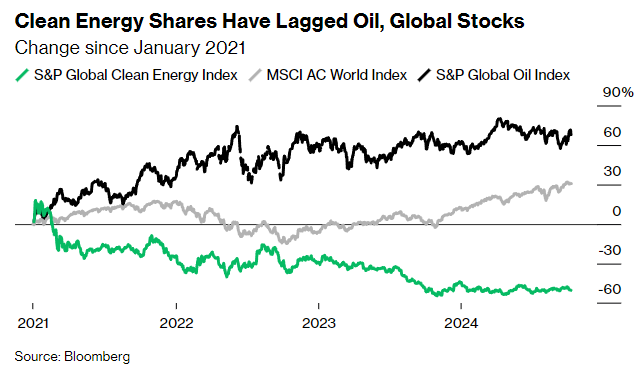

Yenilenebilir hisseleri maalesef çok getirmemiş

Uluslararası petrol ve gaz aramacılık yatırımları

Hedge fonları yeşile iyi davranmıyor

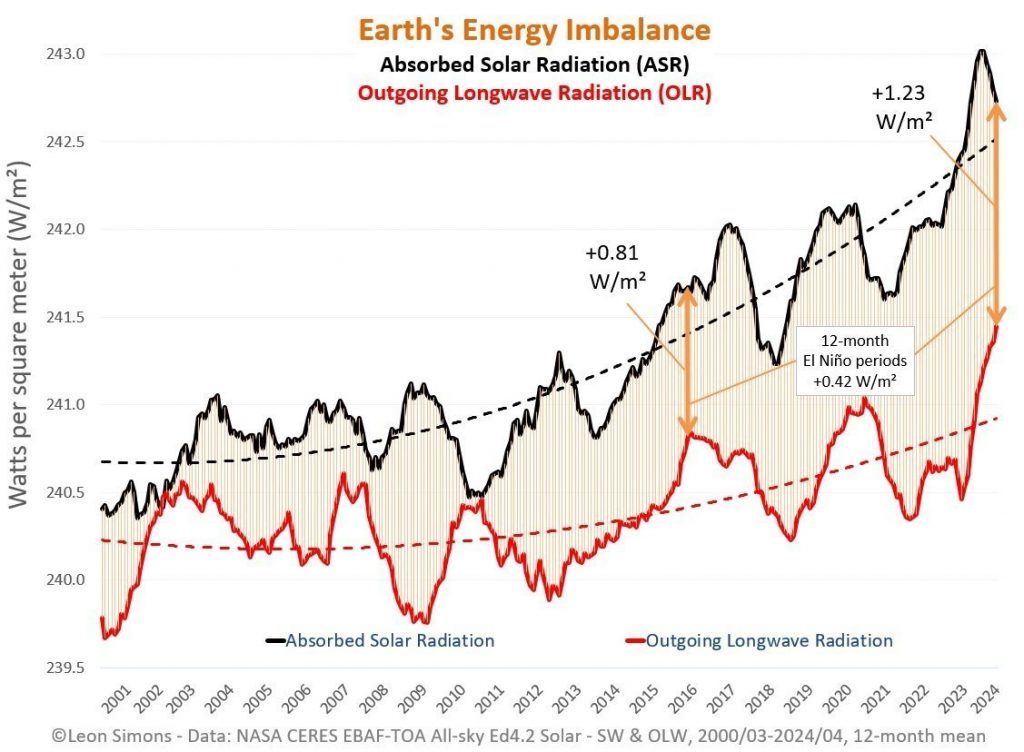

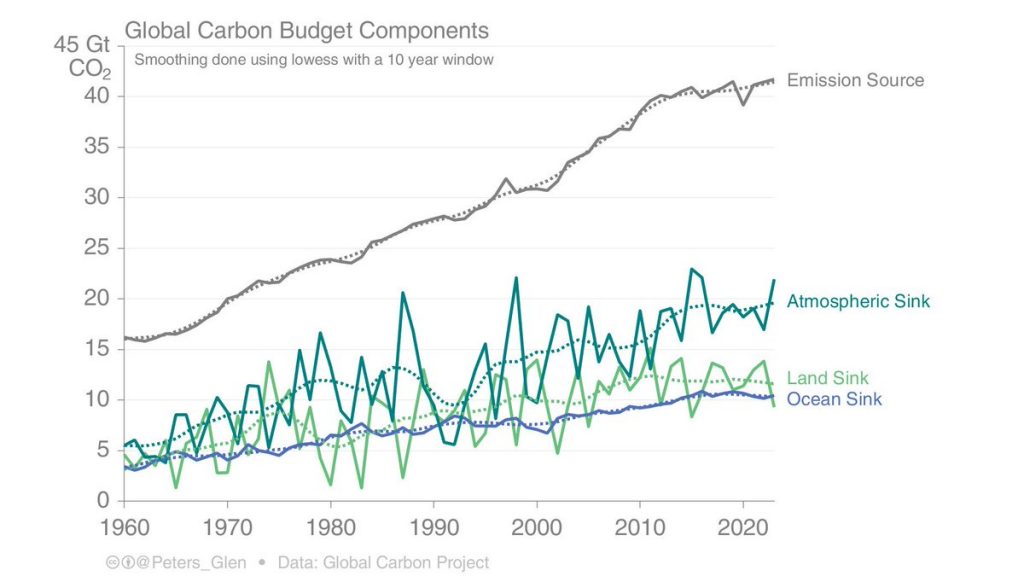

Dünyaya gelen ve giden ışınım

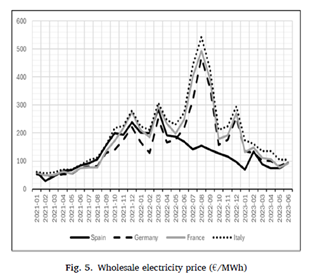

İspanya’nın enflasyon ile savaşında elektrik fiyatlarına müdahalesi

Yapay zeka algoritmaları YZ’nin enerji tüketimini %80-95 düşürebilirmiş.

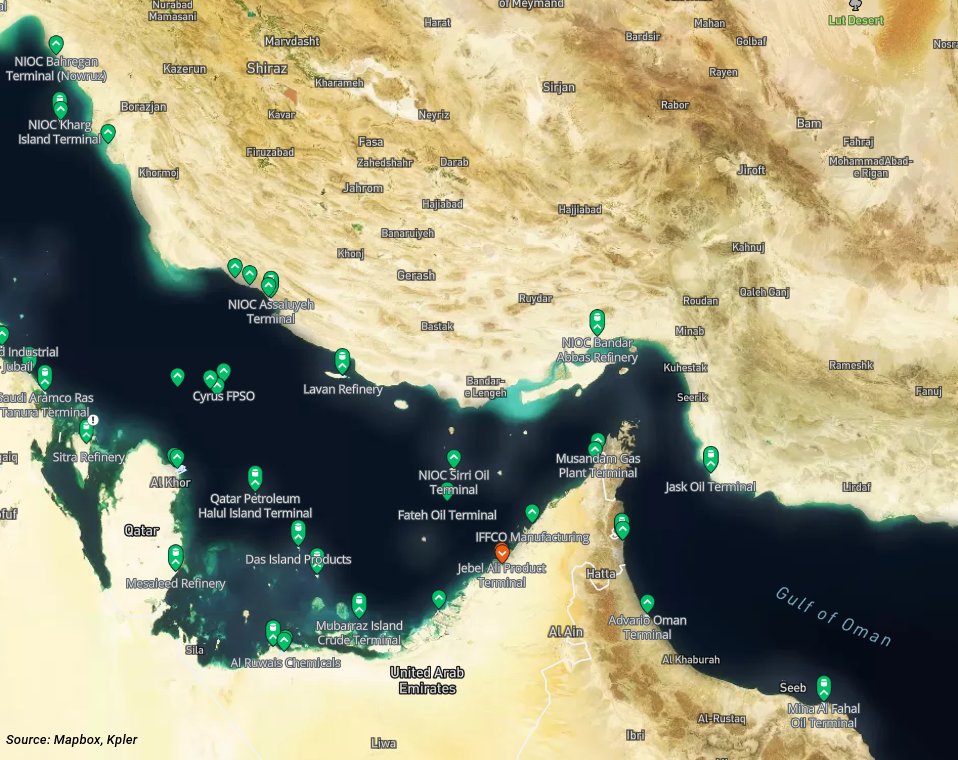

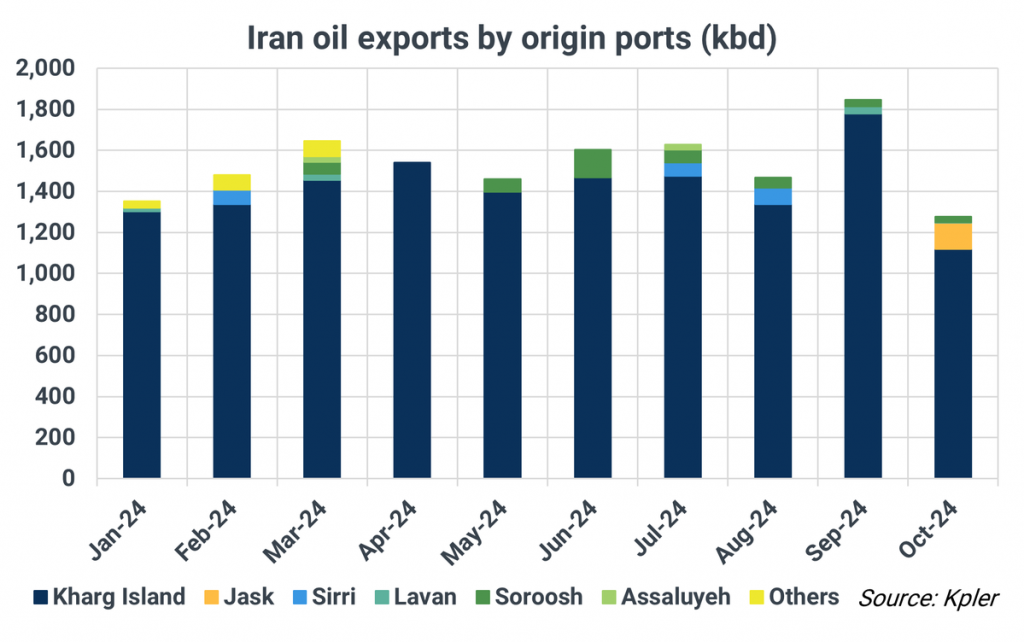

İran yavaş yavaş hürmüz dışından ihracatı arttırmış – Jask terminalinden

Basitleştirilmiş izin süreçleri, ABD’de de jeotermalde de geçerli

Almanya ayda 1-1.5 GW güneş kurulu gücü ekliyor.

ABD Anayasa Mahkemesi, bu sefer EPA kurallarının alt mahkemelerde dava edilmesinin sonucunu beklemekten yana tavır aldı.

ABD SAF üretimi yılda 30 milyon gallon, Biden yönetimi 2030’da 3 milyar galon, hedefliyor. 2050’de 35 milyar gallon. Gevo’ya 1.46 milyar $ paket ile yıllık 60 milyon galon hedefi var.

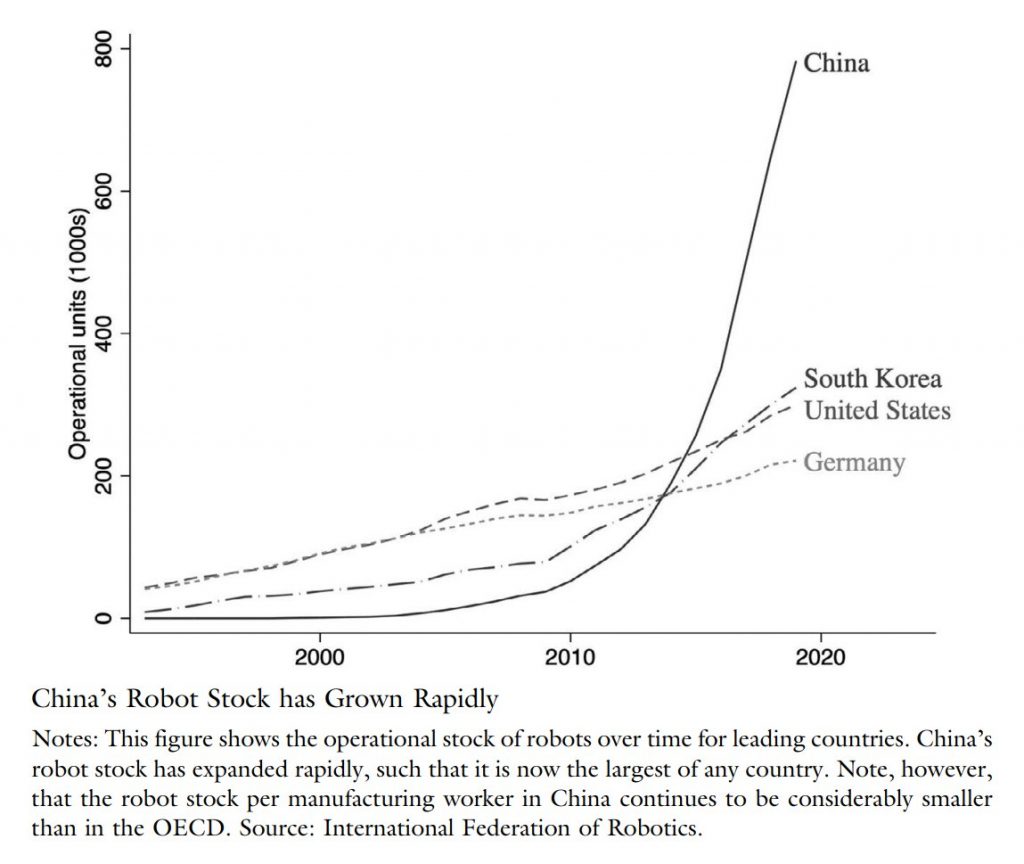

Çin herkesten daha hızlı robotlaşıyor

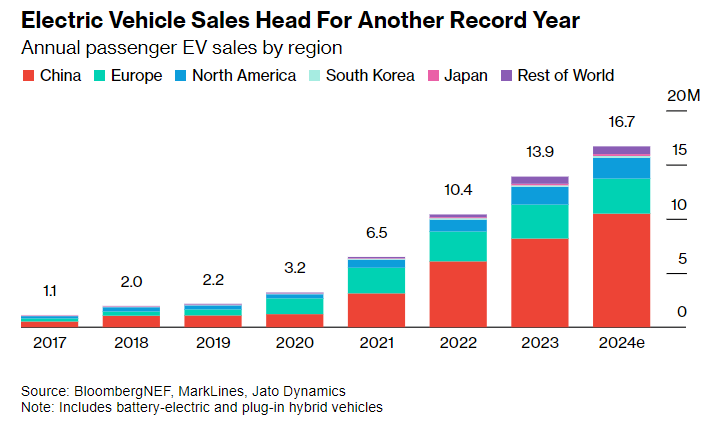

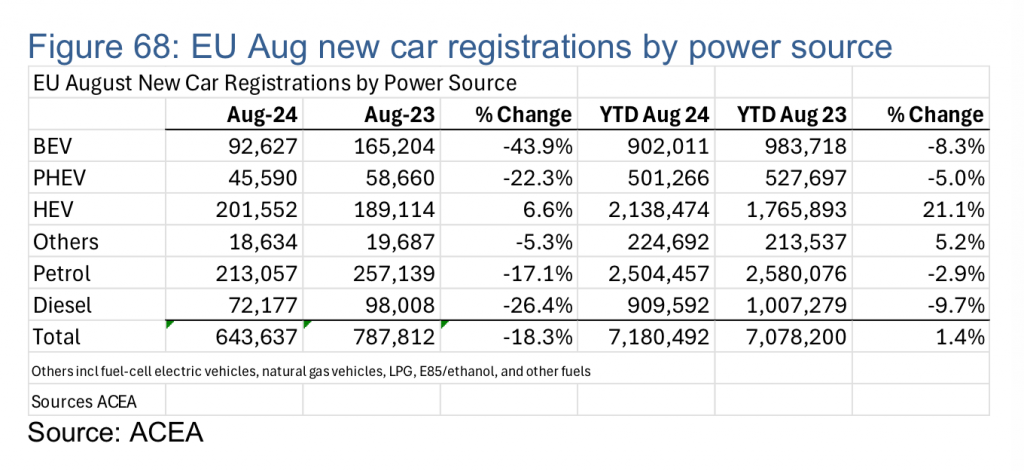

Elektrikli araba satışları. (Bloomberg)

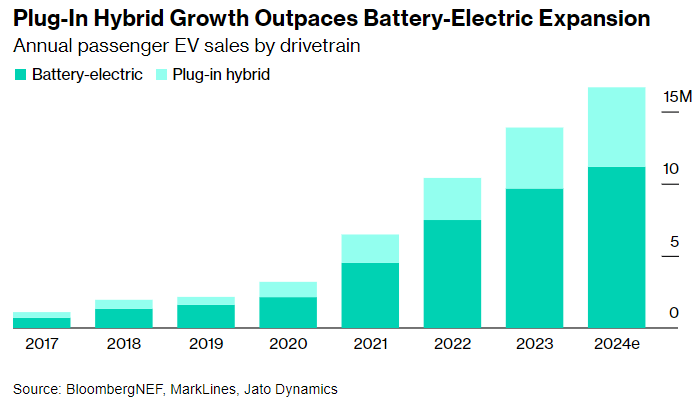

Prizli hibritler de hızla artıyor

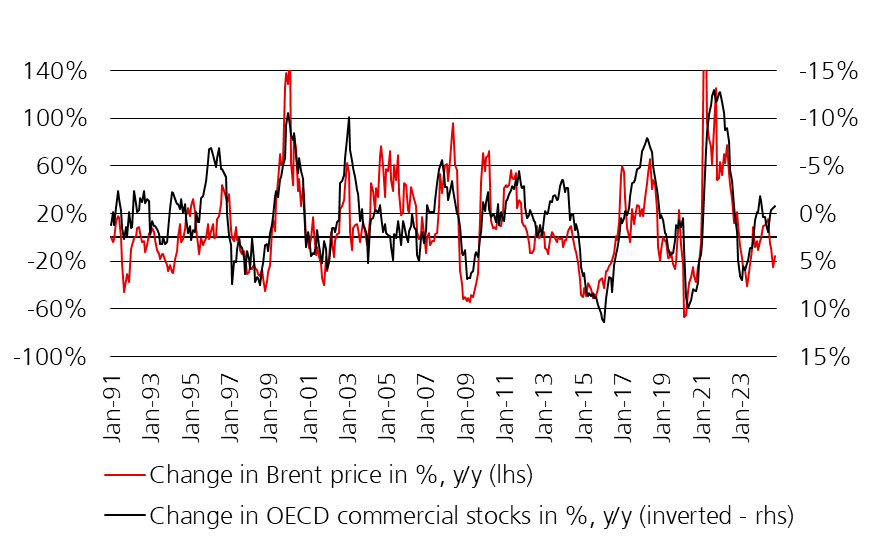

OECD petrol stokları ile Brent fiyat değişimi

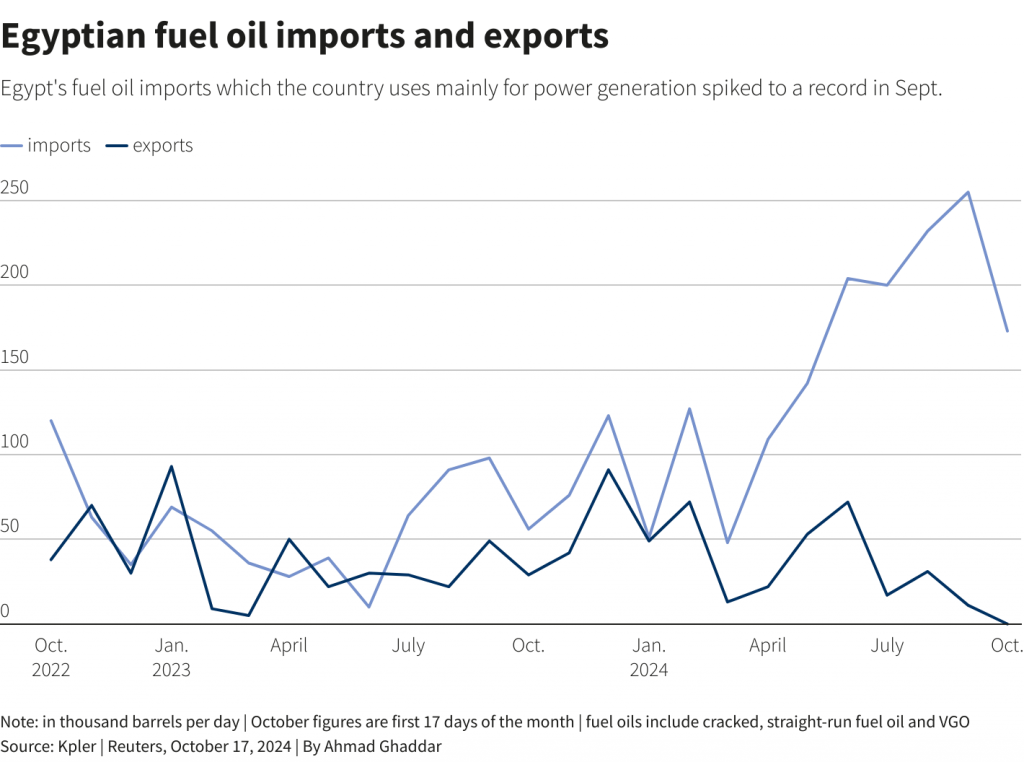

Mısır’ın fueloil ithalat ve ihracatı, elektrik üretimi için

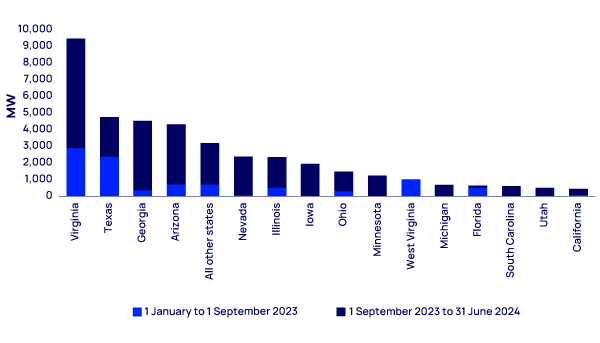

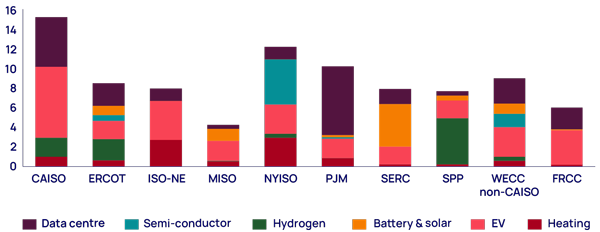

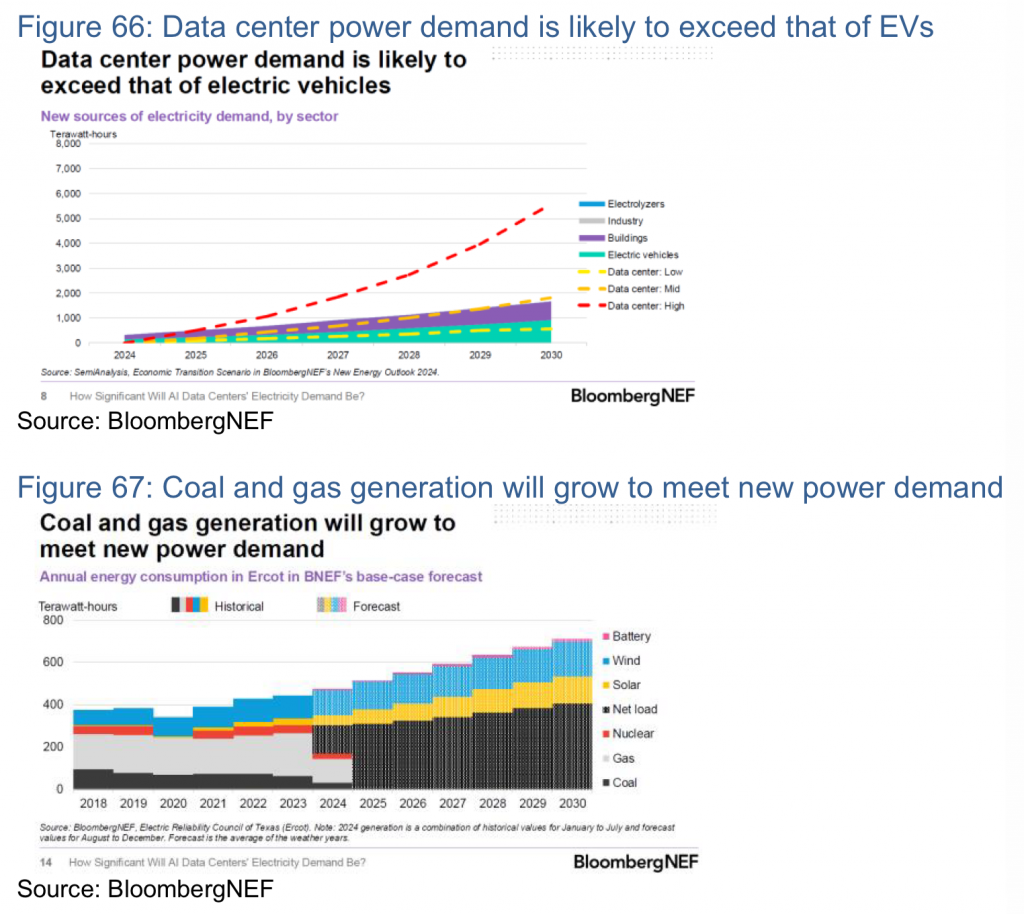

ABD elektrik talebinin yıllara göre gelişimi. Veri merkeleri 20-25 GW, ABD elektrik talebinin %4-5’i kadar elektrik talebinin sebebi.

2023 başında veri merkezi ortalama boyutu 150MW, şimdi 300MW’a çıkmış. 2023 Ocak’tan beri 51 GW yeni veri merkezi kapasitesi açıklanmış.

2024-2029 GWh talep artışı

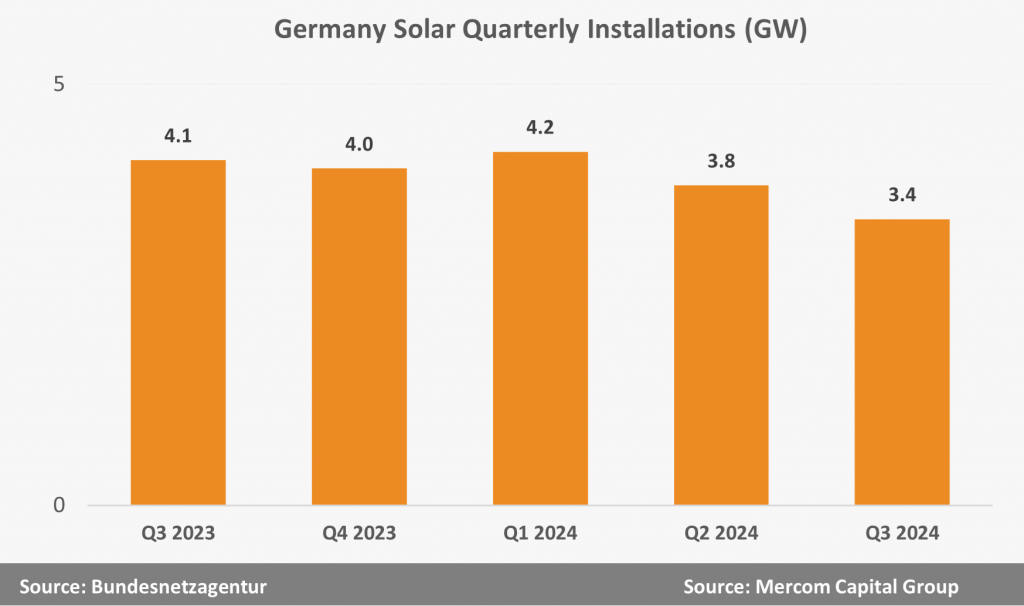

Almanya’da çeyreklik güneş güç artışı

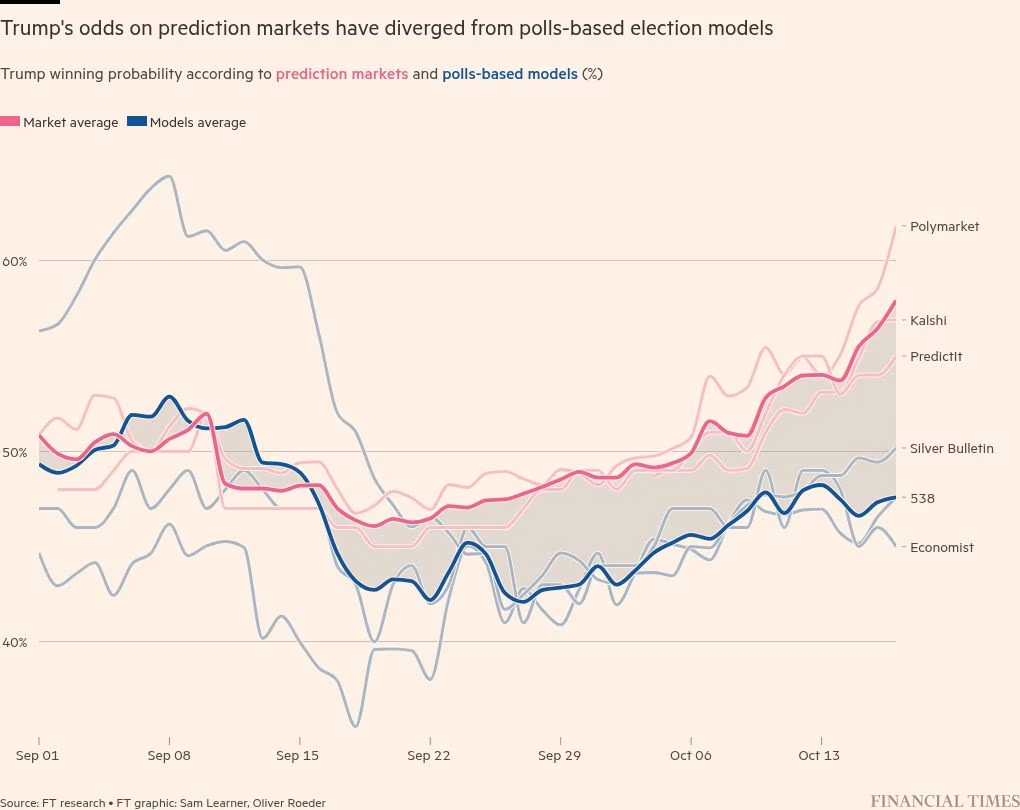

Tahmin piyasalarına göre Trump mı seçimi kazanacak

Northvolt neden battı? İsveç’te olması bir neden olarak gösterilmiş, çünkü tecrübeleri yok. Yeni tesis yeni insanlar yeni süreçler ve yeni ürün. Daha bir fabrikayı bitirmeden diğerlerine ilerlemişler

Kazakistan’da referandumla %71 oy oranı ile nükleer güç santrali yapılması kararı çıkmış.

Çin’de emtialar feci düşmüş gibi geldi

İstanbul’da 1979 petrol krizinde sokaklar, benzin istasyonları. Son 2-3 dakikalık kısım

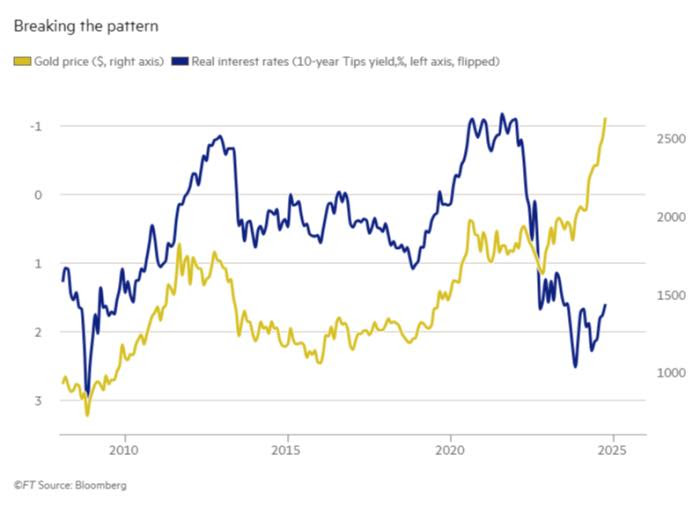

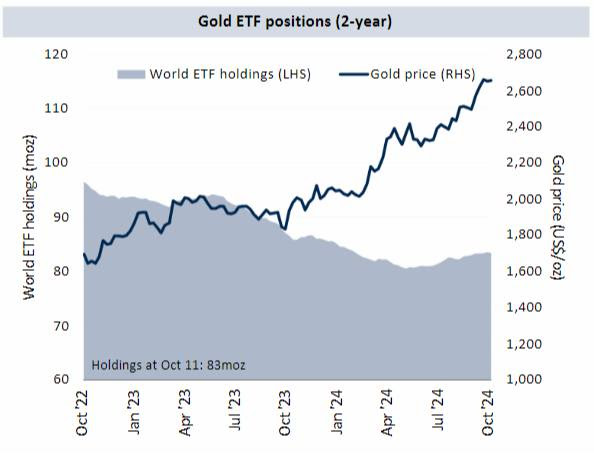

Altın neye göre yükseliyor? Enflasyon mu para arzı mı? (FT)

Altın faiz ilişkisi?

Altın fiyatları ve altın üreticileri? “Mavi çizgi, bir ons altın üretmek için mevcut altın madenciliği endüstrisi “her şey dahil sürdürülebilir maliyet marjı”dır.”

Merkez Bankaları da ikinci yarıda alımı kesmiş. Yatırımcılar da az buçuk arttırmış

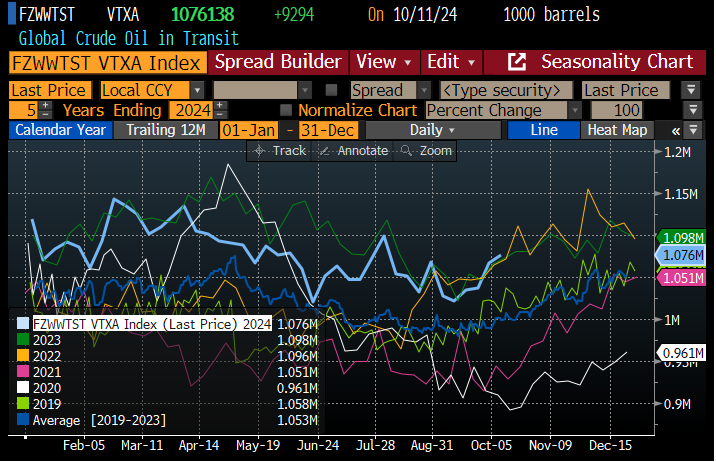

Petrol taşımacılığının mevsimselliği

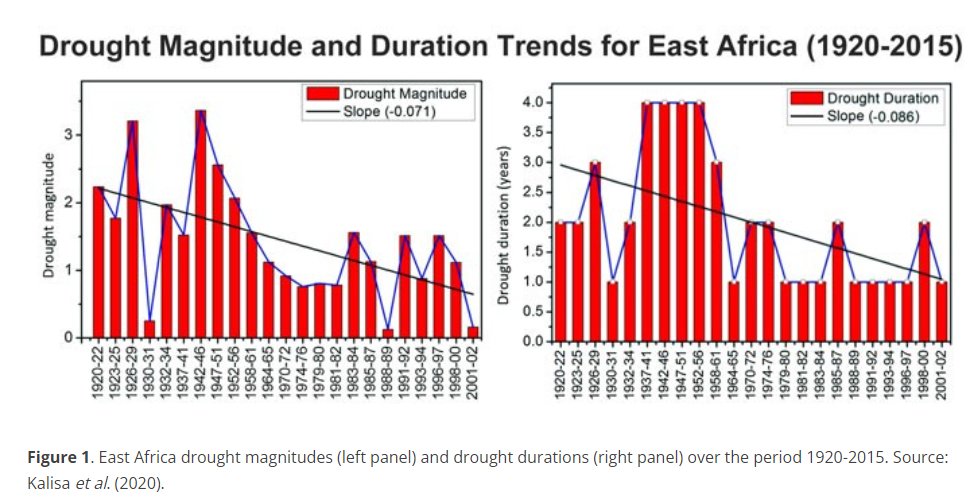

Doğu Afrika’da kuraklık büyüklüğü ve süresi

Suudi Arabistan, elektrik için ham petrol yakımı

Amazon, Google, Microsoft nükleerde. ABD Enerji Bakanlığı da 900 milyon $ SMR desteği açıkladı.

Goldman Sachs’a göre pil fiyat düşüşü

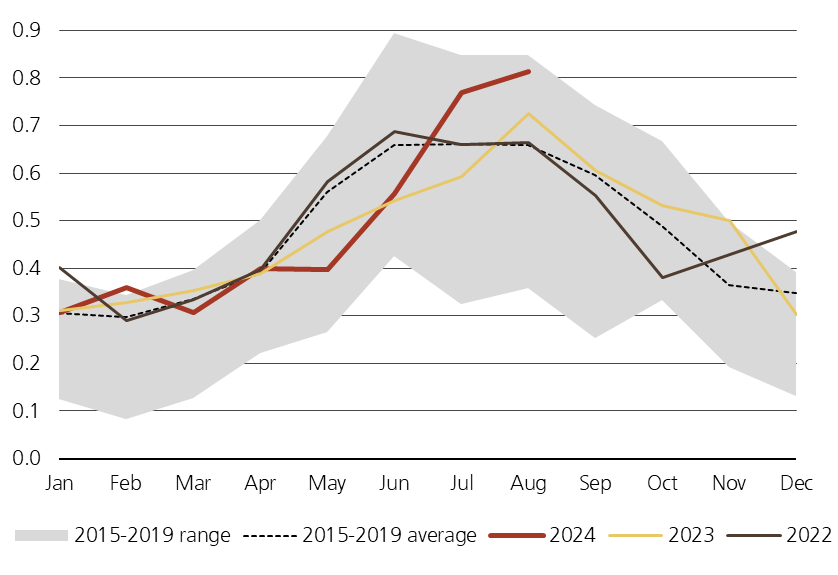

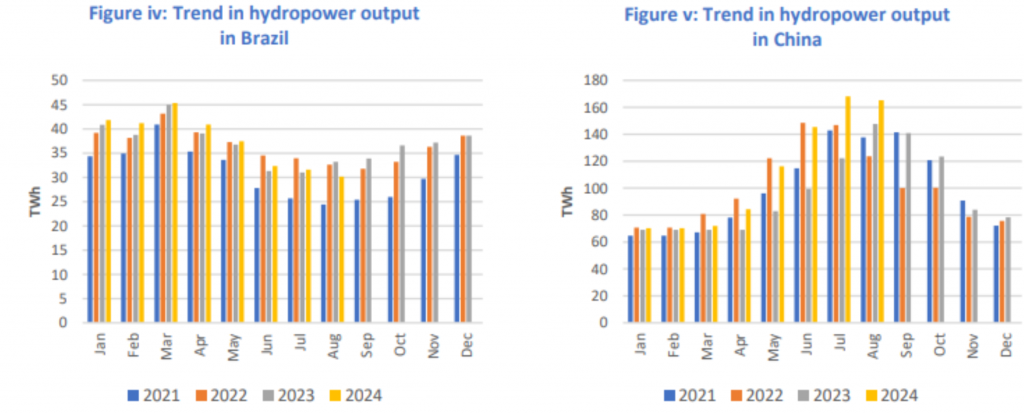

El Nino ve La Nina hidro talebini nasıl etkiliyo

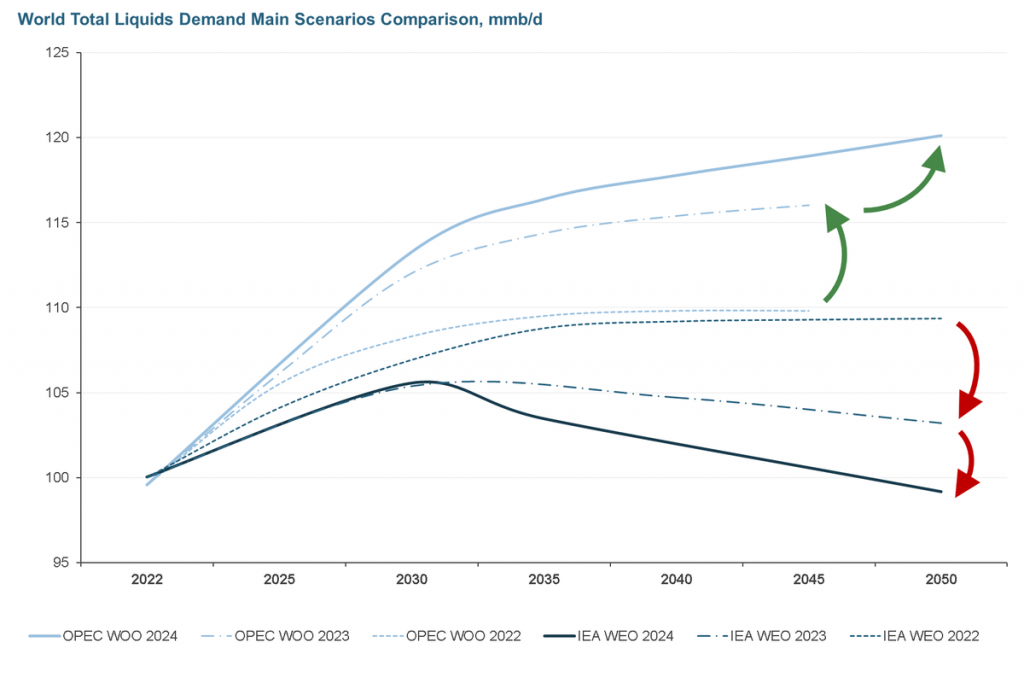

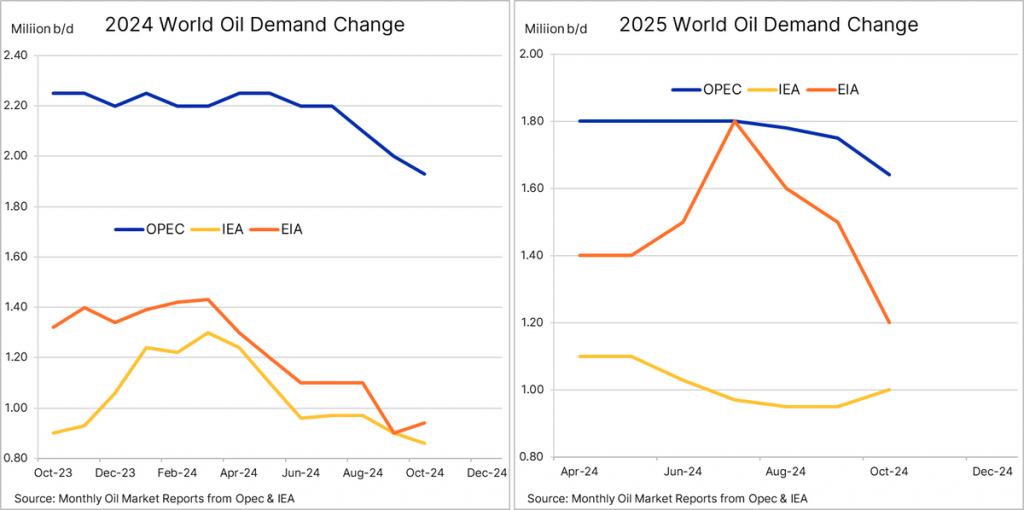

Dünya petrol ürünleri talebi OPEC ve IEA arasında nasıl değişiyor

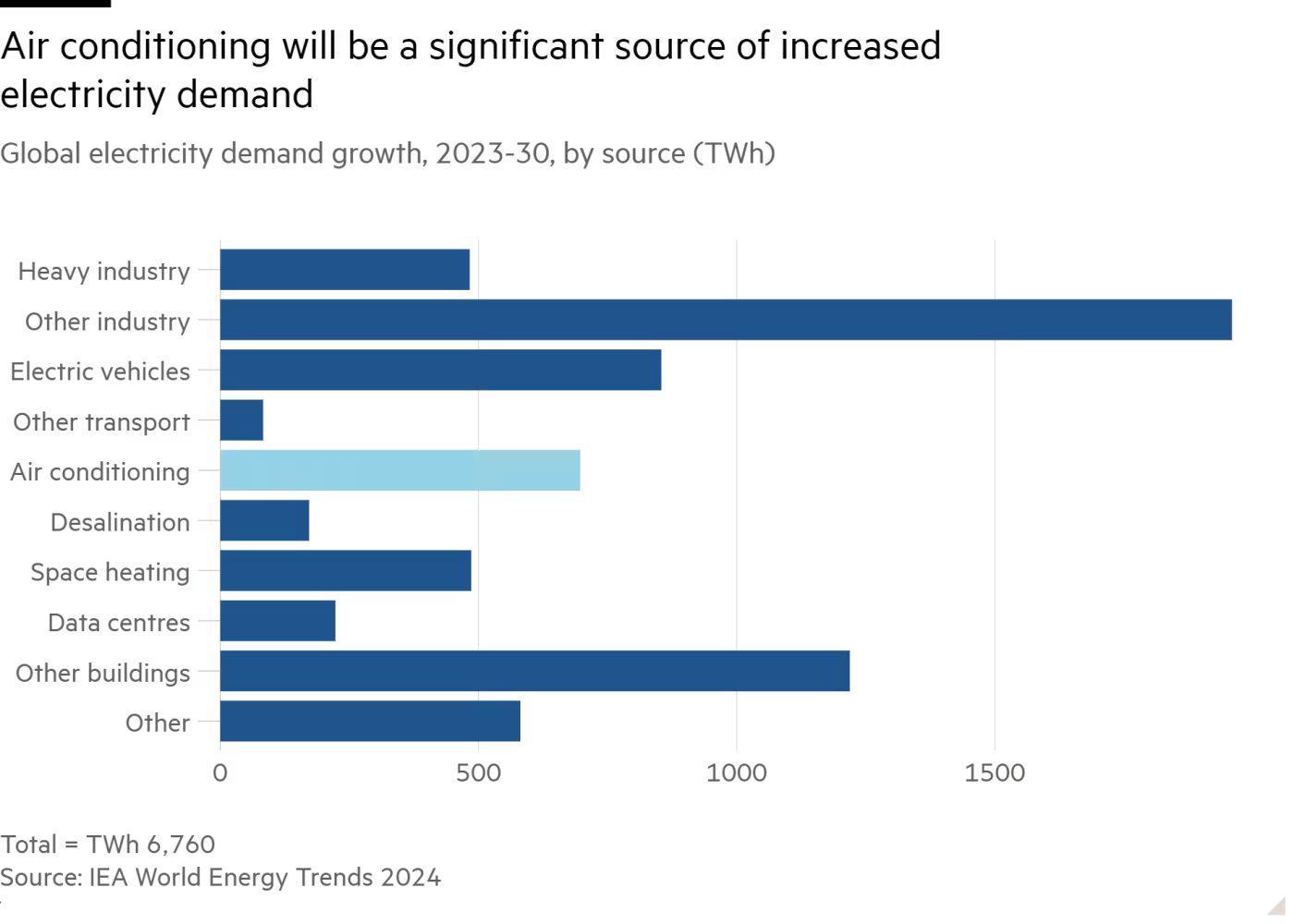

IEA’e göre her yıl elektrik talebi 1000 TWh artıyor, bu da yaklaşık Japonya’nın elektrik talebine denk. 2035 elektrik talep tahminini 37371 TWh’e çıkarmış. Elektrik talebindeki artış ise şöyle:

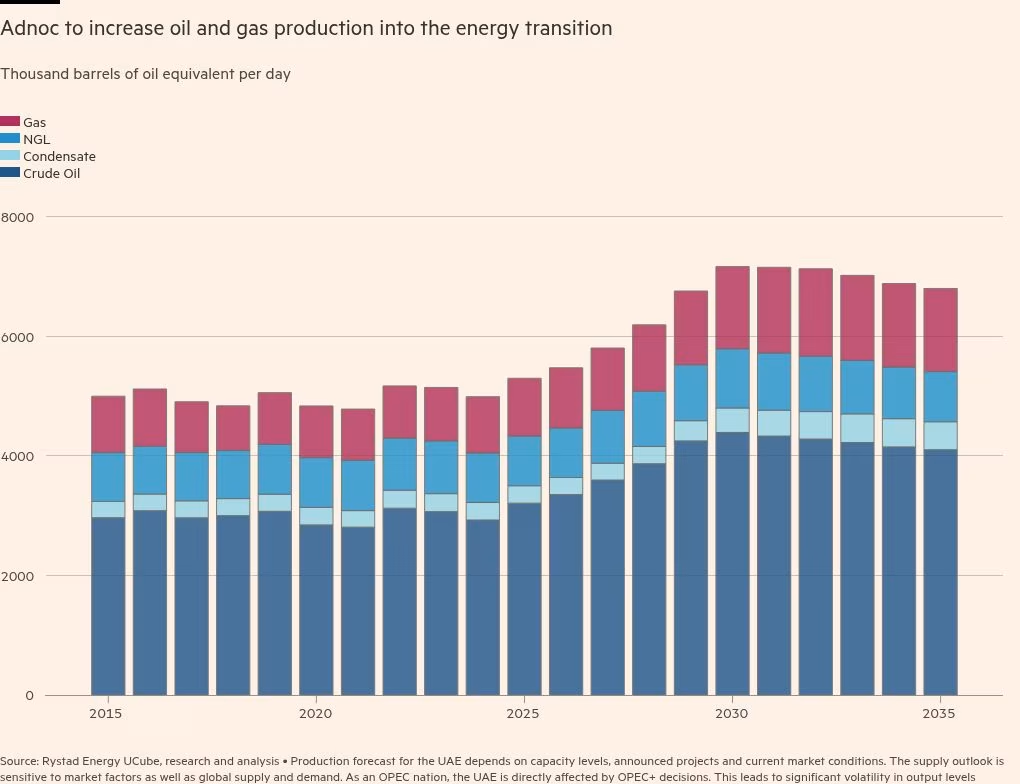

ADNOC’da yılda 5 milyar $ düşük karbonlu enerjilere harcıyor. 16 milyar $’a Alman Covestro’yu satın aldı. Covestro poliüreten ve polikarbonat uzmanı. Adnoc 4 mv/g petrol, 10 bcf gaz üretiyor. Abu Dhabi’nin 310 milyar $’lık GSYİH’ın %40’ı fosil yakıtlardan geldi. Elektriğinin de 4’te 1’i nükleer santralden. Adnoc Mozambik, Azerbaycan ve ABD ile 3 gaz anlaşması imzalamıştı bu sene. 3.6 milyar $’a gübre şirketi Fertiglobe’un kontrolünü almıştı. 3.3 milyar $’a OMV’de de hisse almışlardı. Ana hedef elektrikte gazın ikamesi ve petrolün alternatiflendirilmesi

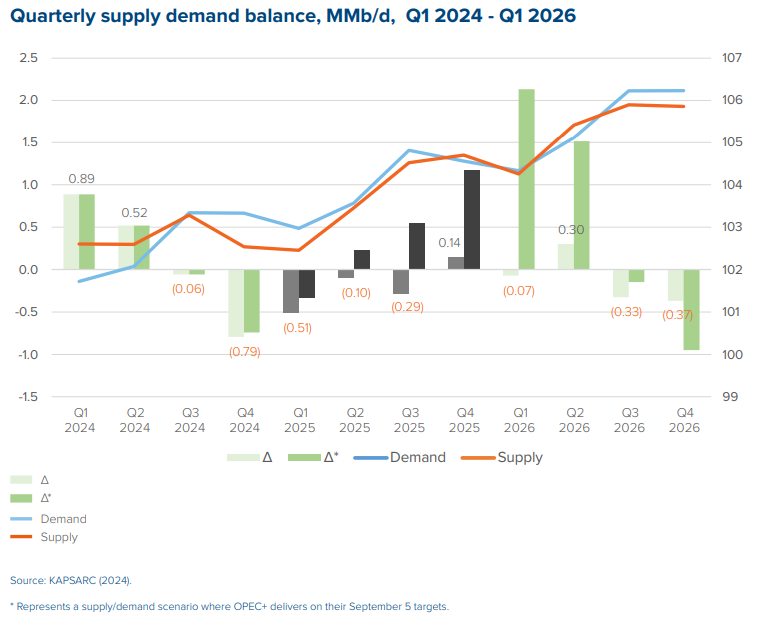

KAPSARC da Petrol Piyasa Görünümü’nü yayınlamış. Talep artış beklentileri 2024 1.09 mv/g, 2025 1.36 mv/g

Petrol talep beklentileri

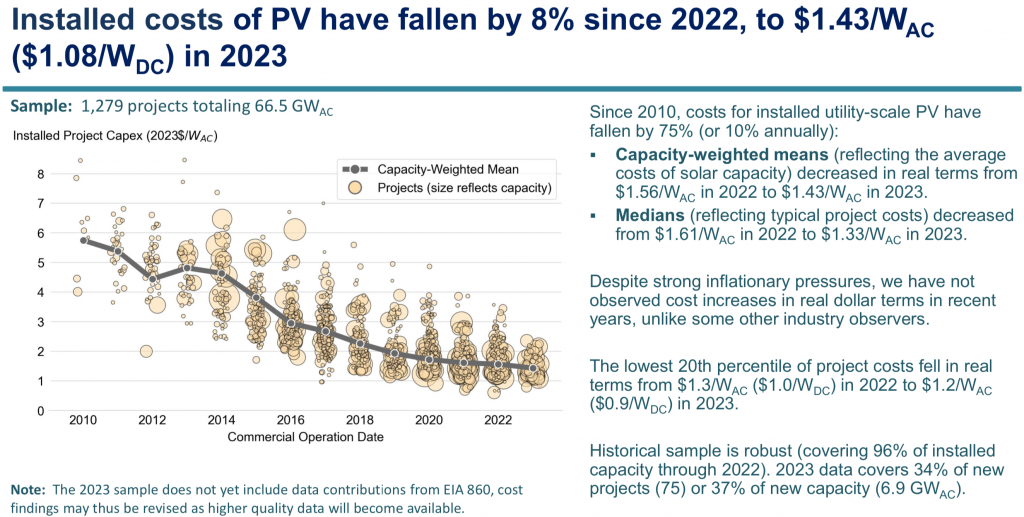

Lawrence Berkeley Laboratuvarları yıllık raporu

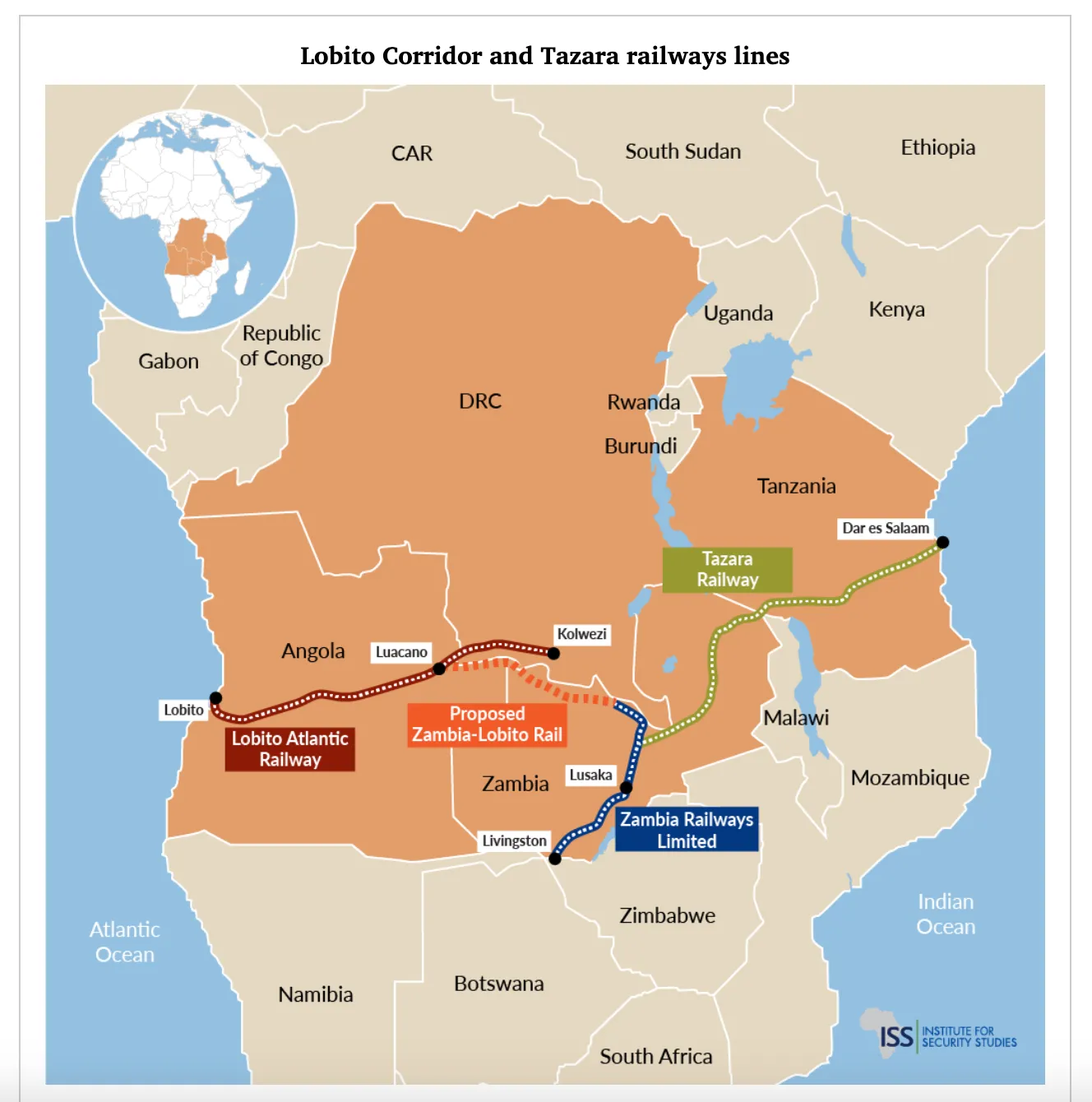

Lobito koridoru ve tren yolları, kritik mineraller için

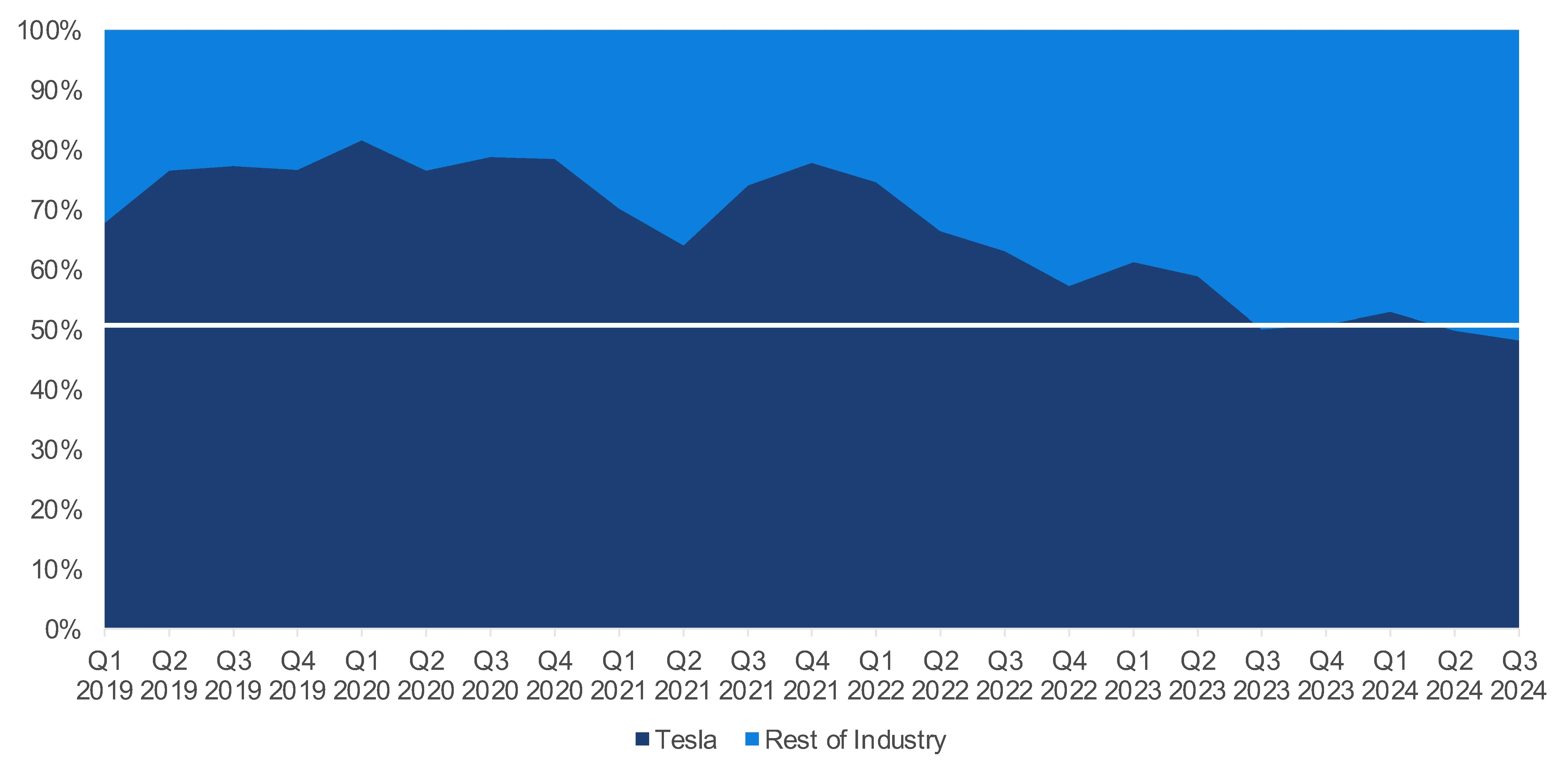

ABD’de de Tesla ve diğerlerinin satışlardaki pazar payı. Elektrikli araba satışları %11 artmış (y-y)

Almanya’da gaz şebekesini kullanan azaldıkça gaz şebeke bedelleri %56 artmış.

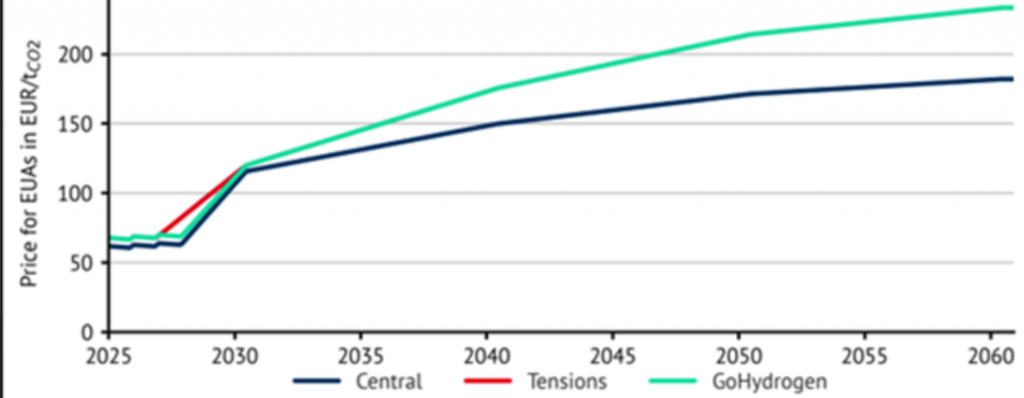

Montel’den karbon fiyat tahmini

Arabalardaki bakır talebi düşüyor ama sektör verisi değil sanki

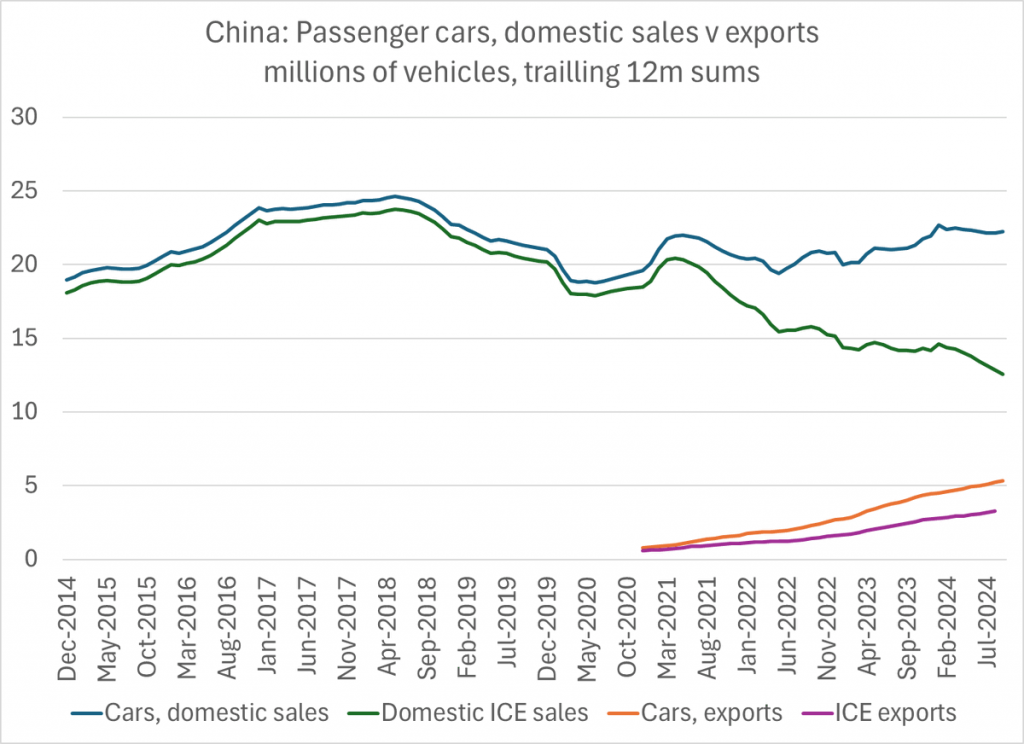

Çin’in otomobil ihracatı

Çin iç piyasa araç satışları

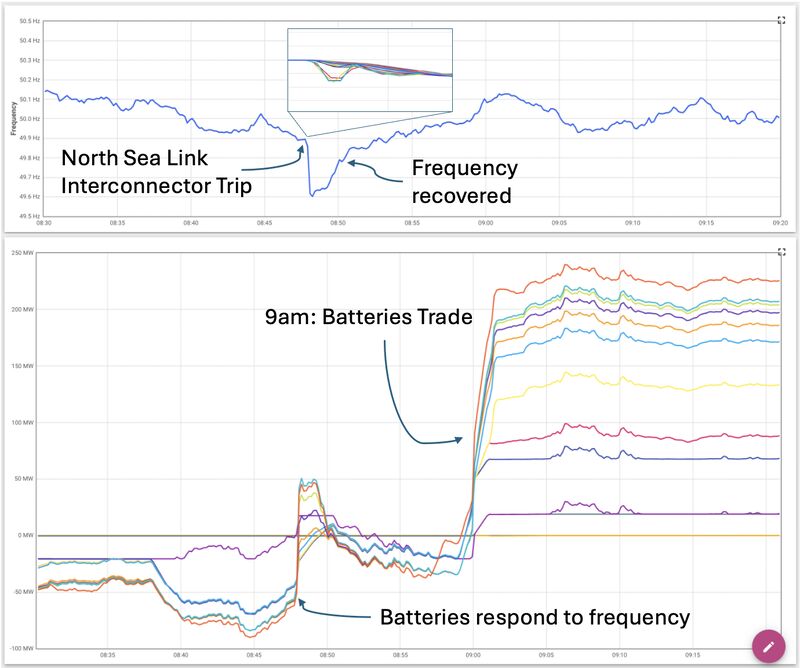

İngiltere’deki frekans olayı

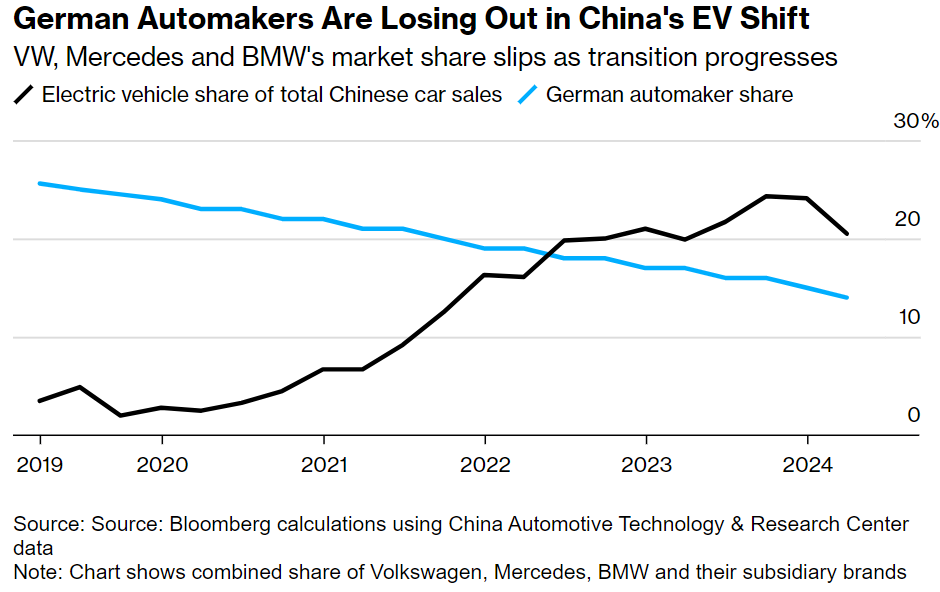

Alman otomotiv şirketlerinin payları

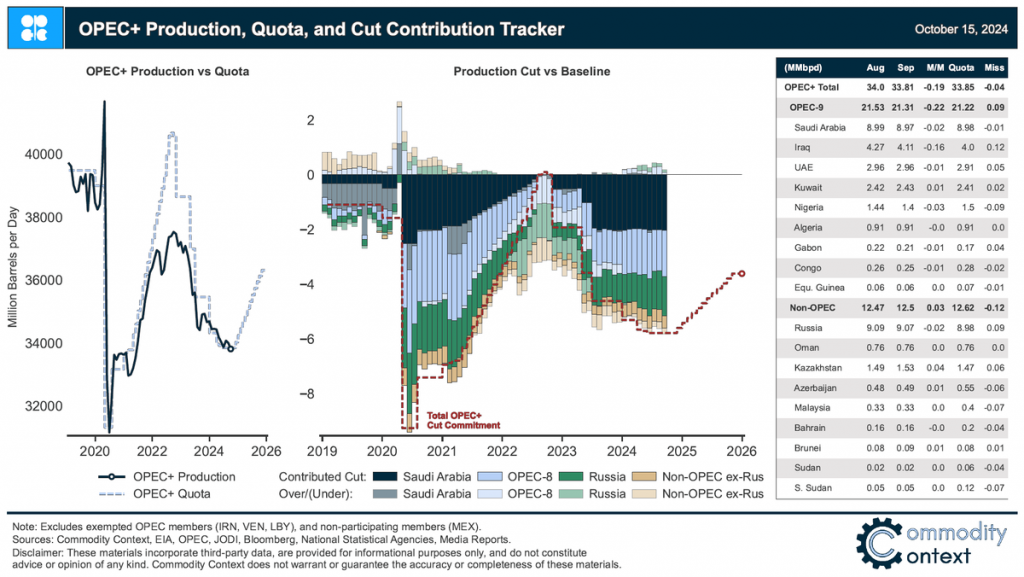

OPEC’de son durum

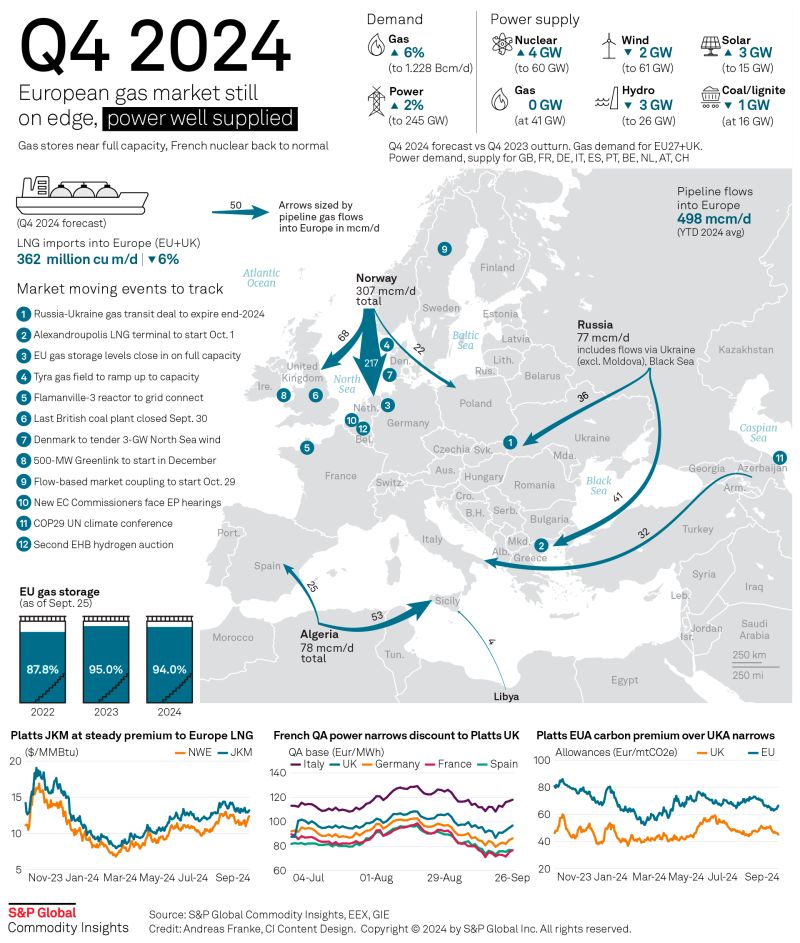

Avrupa gaz piyasası

Büyük El Nino yıllarında karasal karbon yutaklar zayıflıyormuş

Dünyanın en büyük 50 maden şirketi

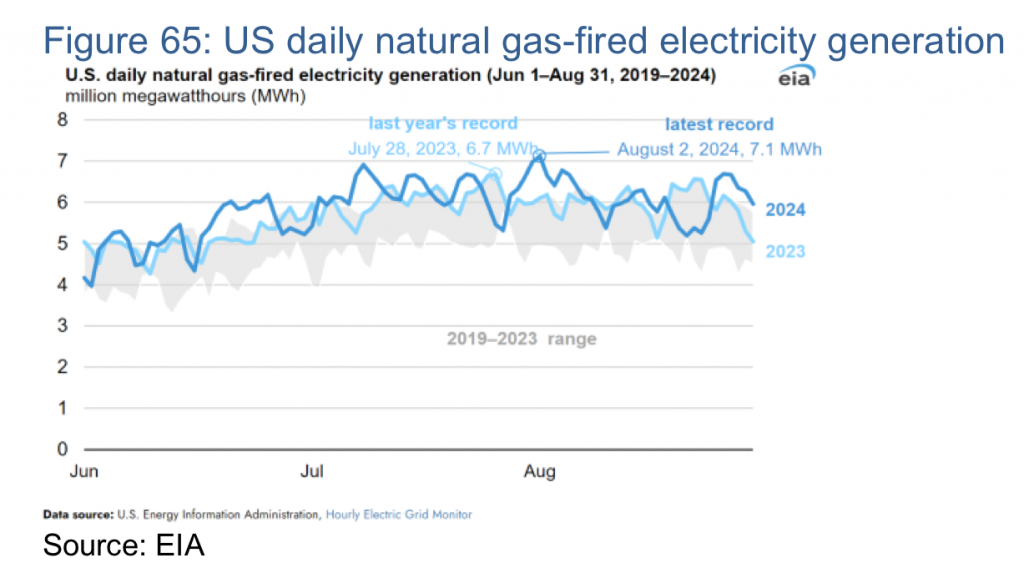

ABD günlük gazdan elektrik üretimi (Energy Tidbits – 13 Ekim)

Veri merkezi elektrik talebi sebebiyle elektrik ve gaz talebi artacak

VW’nin araba satışları %7.1, elektrikli araba satışları %9.8 düşmüş. Avrupa elektrik satışları da düşüyor

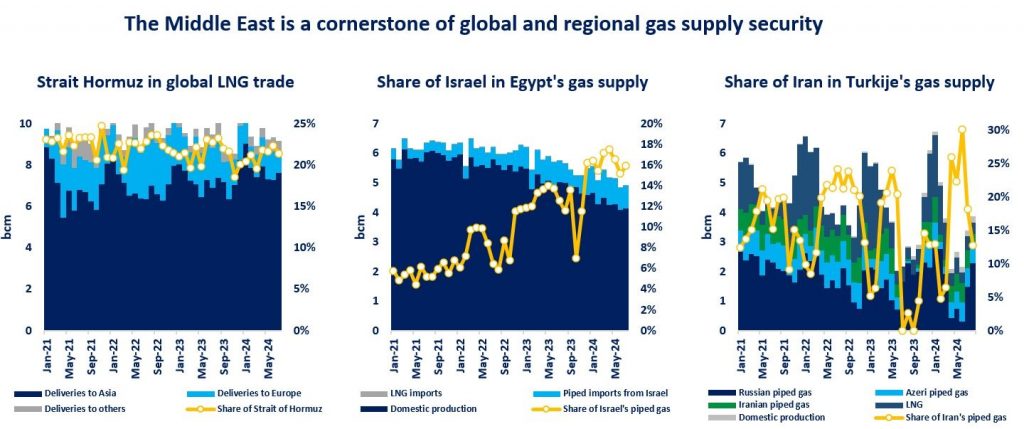

Ortadoğu’daki gaz dengesi (Greg Molnar)

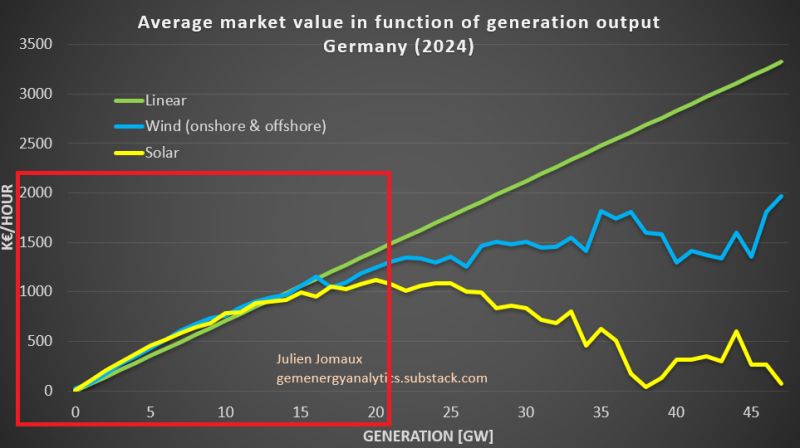

Rüzgar-güneş arttıkça değeri ne oluyor?

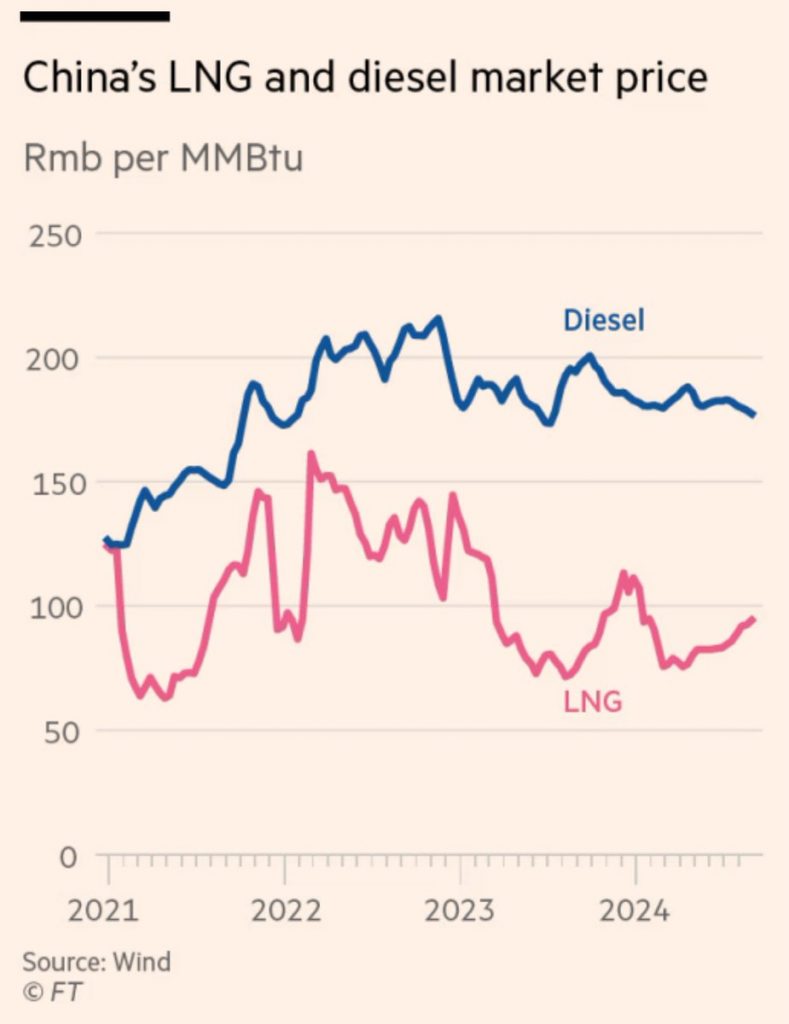

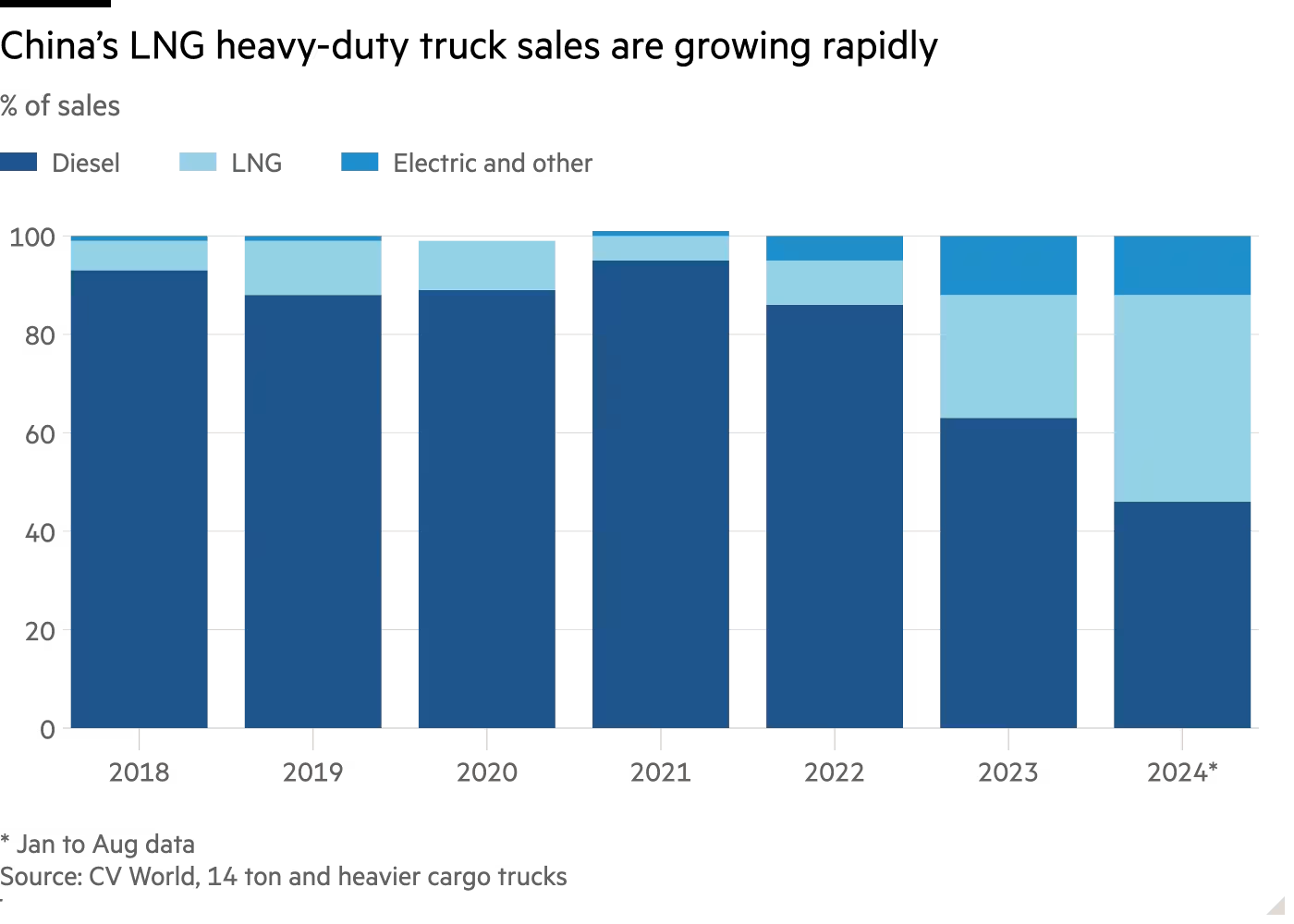

Çin’de LNG ve dizel piyasa fiyatları. Bu sene Çin dizel talebi %4 düşebilir. 2024’te LNG kamyonlar 9.2 mton dizel talebini ikame edebilir, yani %4’ünü. Çin’in doğalgazda dışa bağımlılığı %40. Çin dizel talebi bir önceki yıla göre %6 düşerek 3.5 mv/g’e geriledi.

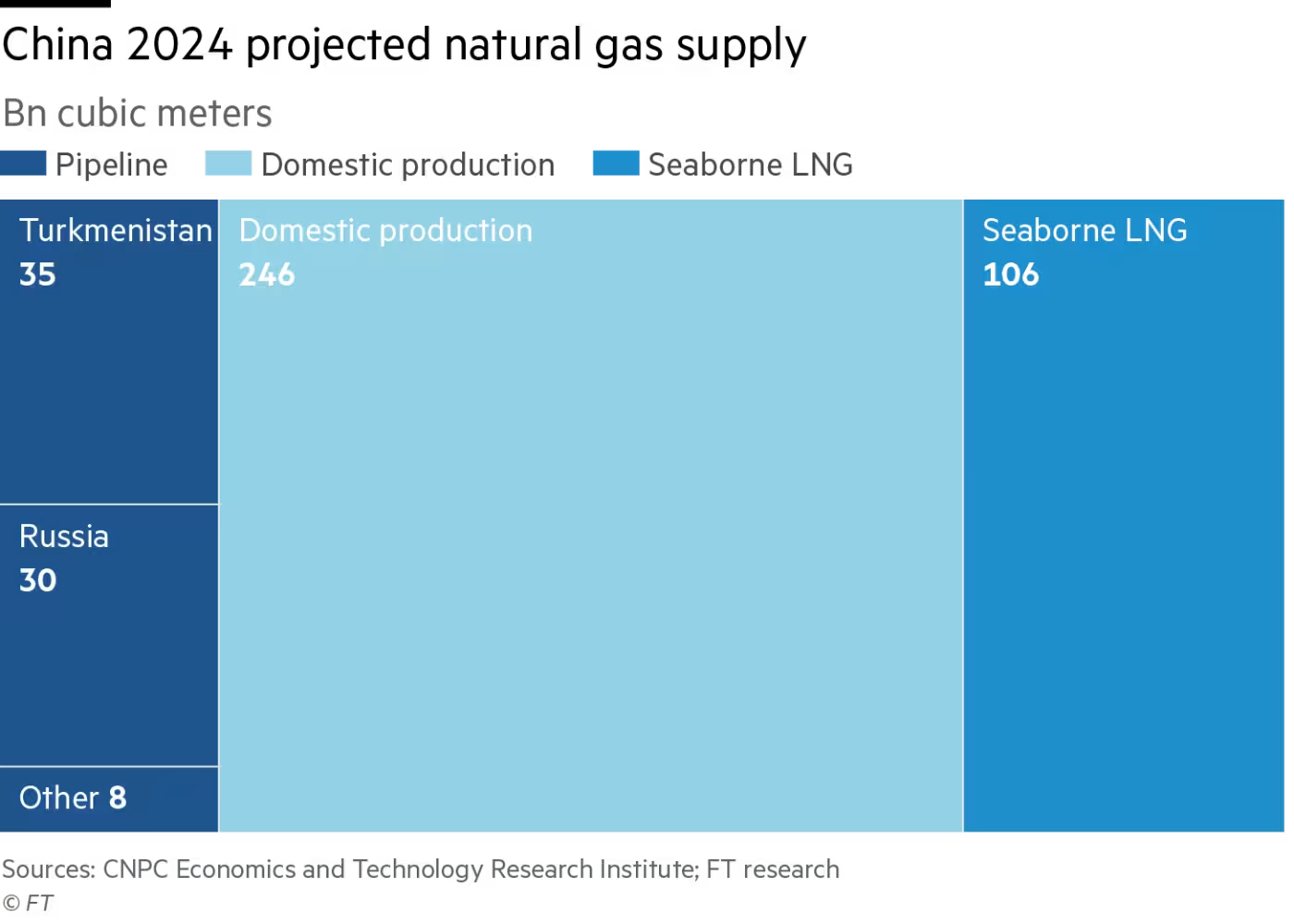

Çin doğalgaz tedariği