Uluslararası Enerji Ajansı, her yıl yayınlanan ve verileri tüm sektör tarafından referans gösterilen World Energy Outlook 2018 (WEO2018)’i yayınladı. Basın toplantısını internetten takip ettim, gazeteci sorularını ve cevaplarını dinledim. Web’den de kalan kısımlara baktım. Bazı kısımları atladım (enerjiye erişim gibi). Özetlerim şu şekilde

İlk bakışta:

İki ana senaryo var

- New Policies Scenario (Referans senaryo – NPS) : Hükümetlerin açıkladığı politika hedefleri

- Sustainable Development Scenario (Sürdürülebilirlik senaryosu –SDS): Temiz enerji ve iklim değişikliği senaryosu

Diğer ek senaryolar :

- FiES : Future is Electric Scenario (Gelecek elektrikte senaryosu): “elektriğin payının daha da arttığı”

- LOP : Low oil price case (LOP) :petrol fiyatları 60-70$/v aralığında. (Petrol üreticisi ekonomisi kısmı için)

- New Policies Scenario Plus( Referans +)

Ana uyarı

- Tüm iklim değişikliği sorunsalını yenilenebilirler ile çözemeyiz

- Eğer petrolde bir an önce yatırımlar gelmezse önümüzde zor (yüksek petrol fiyatlarına götürecek) bir dönem var.

Genel olarak

- Enerji sisteminde hali hazırda çok büyük bir sistem var(locked-in:yapılmış yatırımlar), mevcut yenilenebilir vs sadece talep artışını karşılıyor ama mevcut sistem hala fosil tabanlı

- Arabaların elektrikli olması konuşuluyor ama bu tüm sistemin %20si, petrokimya, kamyonlar, gelişmekte olan ülkelerden gelecek taşıma talebi hala petrol talebini sürükleyecek

- Doğalgazda Çin’in ithalatı AB ithalatına yaklaşacak.

- Kömürde eğer sürdürülebilirlik senaryosuna bakmaz isek, ciddi bir düşüş yok, mevcut sistemi verimli ve temiz hale getirmek önemli

Petrol

- Petrol arzında 2020lerin ortasına doğru ciddi bir arz eksiği oluşabileceği (aslında grafikte yakın dönemde bu açık başlıyor gözüküyor),

- Arabalar elektrikli olsa bile, petrokimya, kamyonlar, ulaştırma ve deniz taşımacılığında artışın devam edeceği

- Yakın zamanda petrol talebinin düşmeyeceği (no peak in demand) – bunun istisnası elektriklendirme senaryosu-

- 2025’te dünyadaki 5 varilden 1’i ABD’den gelecek, yani 20 mv/g üretim

- ABD petrol üretimi daha da artabilir ama çok yatırım gerekecek

Gaz

- Dünyada üretilen 4 metreküp gazın 1’i ABD’den gelecek.

Sürdürülebilirlik

- Emisyonlarda iklim bilimi ve makaleleri ile gerçekleşen arasında ciddi bir kopukluk olduğu,

- Emisyon ve enerji arzında sürdürülebilirliği tek başına güneşin kurtaramayacağı,

- 2040 yılında SDS için (referans senaryoya göre)

- Rüzgar güneş üretimlerinin 2040’da %60-70 daha çok olması,

- Elektrikli araç rakamının 930 milyona çıkması,

- Enerji verimliliğinin %30 daha yüksek olması,

- Karbon yakalama ve depolamanın 25 misline çıkması (yani çok çok zor)

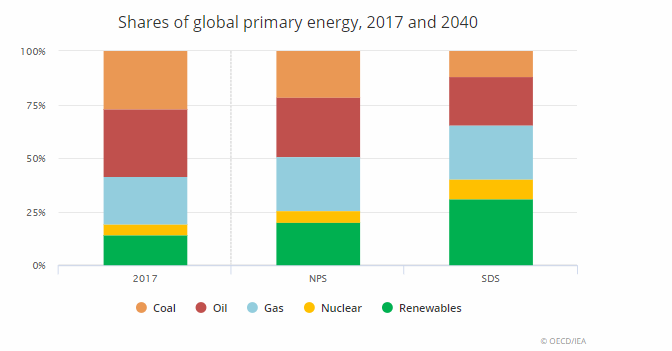

- Fosil olmayan yakıtların payının %25.8’den %40’a çıkması gerekiyor

Detay Bakış

Yakıtlar bazında, Petrol talebi aslında yavaşlasa da düşmüyor. Talep 2040’da 106 mv/g’e ulaşıyor. Yani her yıl talep artışı var gibi. 2030’da Çin dünyanın en büyük petrol tüketicisi ve dünya tarihinin en büyük ithalatçısı oluyor.

Petrolde en etkileyici grafik talep artışının nereden geldiği. Tamam arabalar elektrikli olsa da, kamyonlar ve petrokimya ne olacak deniyor. Soru-cevapta IEA anladığımız kadarı ile geri dönüşüme (recycling)de bakmış. En yüksek geri dönüşüm Avrupa’da %35 ama o da kurtarmıyormuş. Yani kamyonlar ve plastik…..

Metrik olarak arabalardaki petrol talebi 2020 ortasında (tüm değil sadece tüm petrol talebinin %20si) tarihi zirvesini görecek. 300 milyon elektrikli araç 3.3 mv/g petrol talebini düşürecek. Ama kamyonlar 4mv/g, petrokimya da 5 mv/g talebi arttıracak. Dizel talebinde 2040’a 2.8 mv/g de artış görüyorlar.

Üretimde ise 2020 ortalarında ABD sıkı petrol üretimi 9.2 mv/g’e ulaşacak ve hafifçe düşecek.

Asıl çok çok önemli grafik ise bu

Kısaca demek istediği, yaşlanan sahalar için daha çok yatırıma ihtiyaç var, ABD bunu getirebilir ama bu zor olabilir. Yani Türkçesi büyük bir eksik görüyoruz.

Doğalgazın enerjideki payında ise Kuzey Amerika %31’den %36’ya çıkacak. Avrupa’da %25’ten %28’e, Çin %7’den %14’e çıkacak(yani geri kalan %86 nereden gelecek – kömür önemli olacak gibi). Çin bu artış ile ithalatta AB’ye eş bir noktaya ulaşacak.

Yükselen Asya’da elektrikte doğalgazın payında Pakistan ve Bangladeş önde.

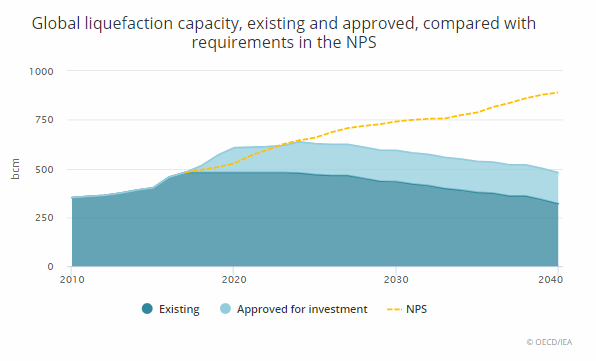

Doğalgazda Fatih Birol’un şampiyonlar ligi Katar, Avustralya ve ABD. Ama gelen ekstra kapasiteyi de Çin talebi götürmüş oldu. Eğer yeni yatırımlar gelmezse 2020 ortalarında LNG kapasite eksiği görülüyor diyorlar.

Kömür talebi bir önceki yıl senaryolarına göre %3 daha aşağı çekilmiş. Ama ortalama kömür talebi 5.4 milyar ton civarında olacak ama 2014 zirvesine tekrar ulaşamayacak. SDS senaryosunda ise her yıl %3.6 talebi düşürmüşler.

Çin’in kömür talebi düşecek ama zaten 2000-2017’de çok hızlı artmıştı. Fakat Hindistan ve diğer gelişen ülkelerin artışı devam edecek.

Kömürün toplam enerji talebindeki oranı ise bugün ki %27’den 2040’da %22’ye düşecek. SDS senaryosunda ise %12’ye düşüyor.

En büyük kömür ihracatçıları Avustralya (neredeyse %35), sonra Rusya, Sonra Endonezya, Güney Afrika ve Kolombiya.

Fakat kömür yatırımları düşünüldüğü kadar çok artmadı. Üretimin çoğu mevcut sahalardan olacak, yeni saha (greenfield) yatırımlar düşük kalacak.

Yenilenebilir

Enerji talebi 1 kat artıyorsa, elektrik talebi 2 kat, yenilenebilirin elektrikteki payı da 4 kat artıyor(basın toplantısı). Elektrik üretiminde 2040’da üretim içindeki payı 3 katına çıkacak. Isıtmada yenilenebilirler ise %5’den %15’e çıkacak. Ulaştırmada yenilenebilir payı %8’e çıkarken, biyoyakıt üretimi de 4.7 mv/g eşdeğerine çıkar.

2040’a kadar yeni kapasite artışlarının %60’ı yenilenebilir. Rüzgar 1700 GW ile dünya kurulu gücünün %14’üne çıkacak.

Fakat yenilenebilir elektrikte ilginç bir nokta var, artış 2030’a doğru elektrik destekleri yavaşlıyor. (MW değil milyar $ grafik), maliyetler düşünce daha ucuza daha çok mu yapılır diye düşündüler?

Enerji verimliliği

Enerji verimliliği olmasaydı, talep %30 daha fazla çıkıyor. Dünyadaki enerji talebindeki düşüşün %60’ı gelişmiş ülkelerdeki enerji verimliliğinden.

Tabi burada meşhur bir grafiğimiz var. Daha çok araba ve kullanımdan talep 21.4 mv/g’den 36 mv/g’e çıkacaktı. Ama verimlilik sebebi ile 9.3 mv/g düşüş göreceğiz. Elektrik vs diğerleri ile de yine eski seviyedeyiz. Olsun işlem hacmi oldu.

Yatırım

2017’de küresel enerji yatırımları azcık düşerek 1.8 trilyon $ oldu. Bu 3.arka arkaya düşüş. Elektrikteki düşüş, verimlilik ve petrol-gaz yatırımlarındaki artışla dengelendi.

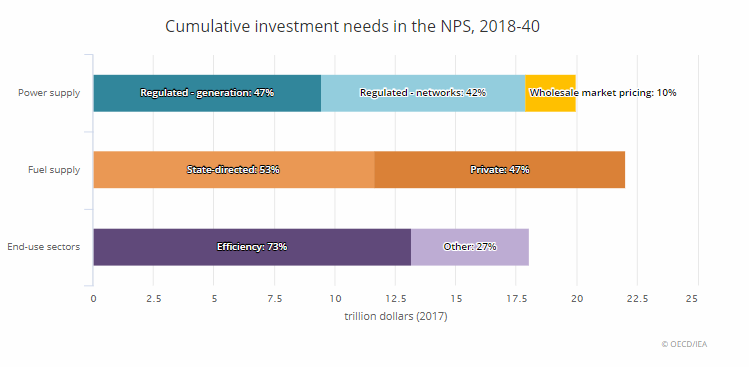

NPS’ye (referans)’a göre her yıl 2.2 trilyon $ yatırım yapılması lazım, 2025’ten sonra bunun 2.8 trilyon $’a çıkması lazım. Sürdürülebilir (SDS) için ise 8 trilyon $(2040’a kadar toplam-kümülatif) daha çok yatırım yapılması gerek.

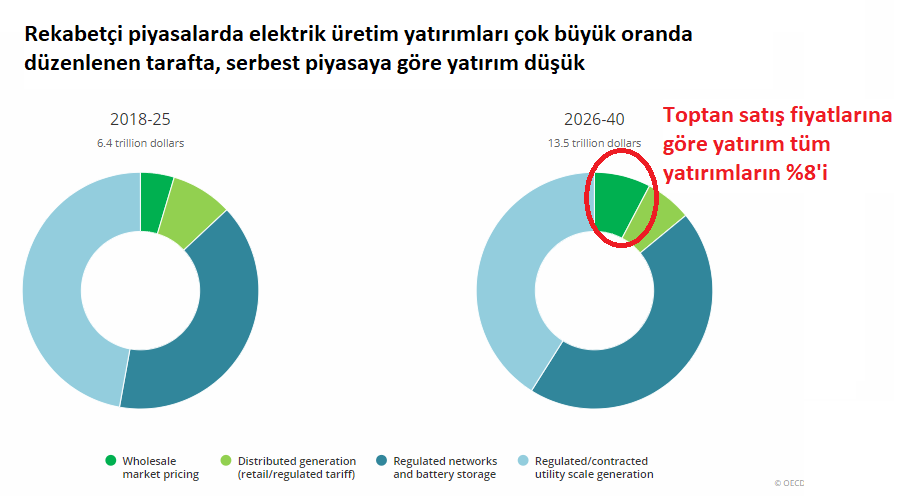

Elektrikte yatırımların %90’i düzenlenen alanda, yani devletlerin kontrolünde.

FiES – Gelecek Elektrikte Kısmı

Şu anda dünyada elektriğe erişemeyenlerin sayısı rekor düşük seviyede, 1 milyar kişi. Bunun en büyük sebebi Hindistan’ın başarısı (basın toplantısı)

Bugün nihai enerji talebinin %19’u elektrik. Referans senaryoda bu 2040’da %23.7’e çıkıyor.

Elektrik talebinde ABD-EU-Japonya ve diğer gelişmiş ülkeler genelde nisbeten sabit, tüm artış gelişen ülkelerden. Çünkü elektrik talebinin kaynağı, aydınlatma, buzdolabı ve motorlarda vs verimlilik kazanımları artışı nötrlüyor. Elektrikli araba artışı ise %1 talep artışını %1.1 yapıyor.

Referans senaryo NPS üzerine daha da elektriklendirme yapılsa 7000 TWh daha elektrik talebi oluyor. Bu talep ise şöyle geliyor.

Yenilenebilir elektrik üretimi %25’den %41’e çıkıyor. Hidro hala en büyük düşük karbonlu elektrik kaynağı, sonra rüzgar ve güneş geliyor.

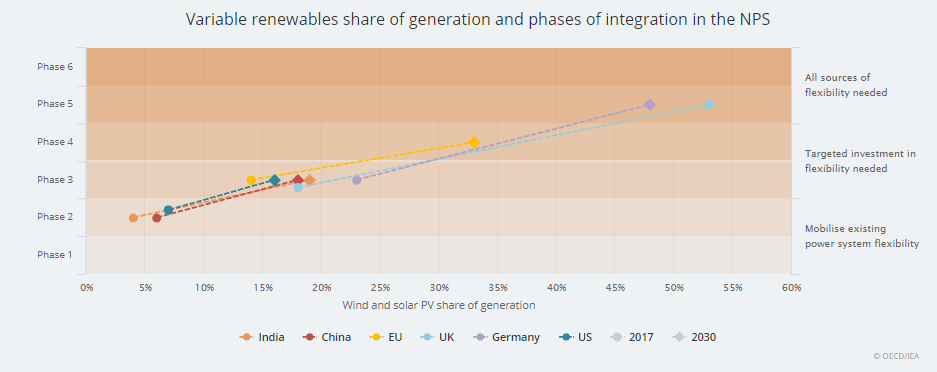

Şimdi bence bir diğer yenilikçi önemli grafik geliyor. Daha fazla rüzgar ve güneş sistemdeki esneklik ihtiyacını da arttırıyor. Artan yenilenebilirler ile esneklik ihtiyacını 6 faza ayırmışlar (sunumda 4 galiba)

1-2 : mevcut kaynaklarda esneklik

3-4 : Yeni/hedefli yatırımlarla esneklik

5-6 : Tüm kaynaklardan esnekliğin devreye alınması

Daha önce gördüğümüz elektrik üretim yatırımları grafiğinde hemen hemen tüm yatırım düzenlenmiş taraftan geliyor gözüküyor. Burada bir uyarı da var. Fazla kapasite (acaba yenilenebilir için de yapılacak fazla altyapı vs deniyor mu detaya bakmak gerek), hane başına 15$ maliyet artışı demek

Elektrikteki son grafik ise daha çok dikkate çarpıyor. Elektrik üretim yatırımları artan oranda enerji satışı hariç (kapasite ve esneklik piyasaları) gelirlerine ihtiyaç duyacak. Cümle şöyle: “Toptan elektrik fiyatlarındaki aşağı yönlü baskılar, tüm kaynaklar için gelirleri düşürüyor.”. Üretim yatırımları, ihtiyacı olan gelirin 2017’de sadece %58’ini piyasadan karşılıyordu, bu oran 2025’te %50’ye, 2030’da %47’ye düşüyor.