OPEC anlaşması fiyatlarda bir basamak artışı mı yaptı yoksa trend mi? Bunu stoklar iyice eriyince göreceğiz. İran hızla petrol stoklarını eritmiş. Bugün de ABD Enerji bakanlığı Quadrennial Review’ın ikinci kısmı yayınlandı. ABD LNG pazarında da mevsimsellik var, kuzey yarım kürede kış bastırınca Kuzey doğu Asya, yoksa latin amerika, premium ve destinasyon maliyetleri hakkında fikir. ABD’de kuzey avrupa’da olduğu gibi soğuk kış erken tüketim zirveleri getirdi. 4 bcm/gün.

Bilgiler

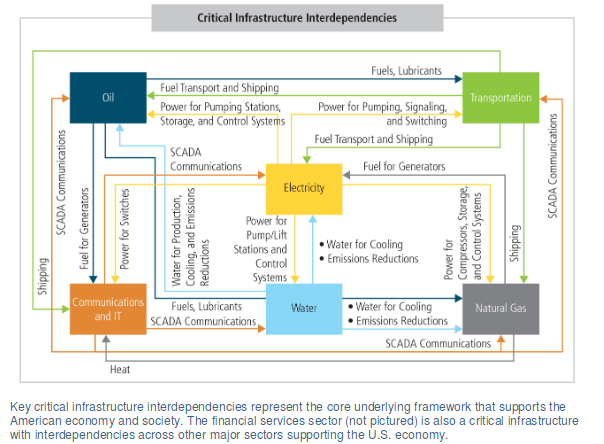

ABD Enerji Bakanlığı 4 yıllık değerlendirme(quadrennial review)nin 2nci kısmını yayınladı, 500 sayfaya yakın. “Elektrik sistemini dönüştürmek”. Sibersaldırı kaynaklı geniş bir elektrik kesintisinin, “kritik savunma altyapısına” zarar vereceğini söylemiş. 76 önerisi var.

ABD LNGsinde Aralık ayında 15 kargonun 9 veya 10’u Kuzey doğu Asya’ya gitti. Buraya Argus fiyatı (Anea) Kasım ortasında 8.51$/mmbtu olarak gerçekleşti. 1 Aralıktan beri 9.09 $/mmbtıu. İlginç olan Kasım ortasından önce 38 kargonun 23’u latin amerikaya idi. Kuzey yarım kürede kış bastırınca Asya dominasyonu olmuş.

FT: OPEC anlaşması kutlamaları yerini anlaşmanın yerine getirilme beklentisine bıraktı. Energy Aspects, küresel stoklar azalana kadar bir petrol rallisi göremeyebiliriz demiş. 2017’de ABD üretimi 200bn v/g artar tahmininde bulunmuş. Yani OPEC anlaşması bir basamak foksiyonu oldu, bir trend fonksiyonu değil.

ABD’de ısıtma ve santral yakıt tüketimleri 2015 Şubat’tan bu yana en yüksek seviyeye çıktı. 125 milyar feet küp ~ 4 bcm/gün tüketimleri bulmuş.

Iran OPEC anlaşması sonrası gemilerde duran 13 mv(milyon varil) petrolünü sattı. Yüzer stokları Ekimdeki 29.6 mv’den 16.4 mv’e düştü. 2016’da 29.7 mv seviyesindeydi. Büyük terminallerinden Kharg adası aynı anda 10 tanker ile 2016 rekorunu da kırdı.

CSIS, bir sonraki başkana sibergüvenlik önerilerinde, İç güvenlik bakanlığını (DHS)’i saldıranla değil, saldırıyla uğraşmak olmalı demiş. Federal kurumları korumalı, son olarak da bilgi paylaşım terminali olmalı. Aslında özel bir sibergüvenlik kurumu istemiş : “National Cybersecurity Agency”

Clipperdata: Kasımda İran ham petrolünün 620bin v/g kısmı Çin’e gitti. İran petrolü eskiden daha fazla güney Çin’e giderken şimdi orta-kuzey-güney Çin’e eşit bölünüyor. Suudi, BAE, Kuveyt ihracatlarının %50sini Doğu Asya’ya, %70’ini Asya’ya gönderiyorlar. Japonya Suudi ve BAE için en önemli destinasyon.(2mv/g). Çin’de 1.5 mv/g’e yakın

Trump’un enerji politikalarındaki Institute for Energy Research ve alt kolu American Energy Alliance kendilerini serbest piyasacı, düzenlemelerle savaşan bir grup. Eski Enroncu kurmuş, Exxon, Peabody de destek olmuş. 2015 yılnda İspanyada her bir rüzgar sübvansiyon istihdamının 2.2 istihdam kaybına sebep olduğunu iddia etmişler.

Grafik

ABD Kritik altyapı bağımlılıkları (ABD Enerji Bakanlığı)