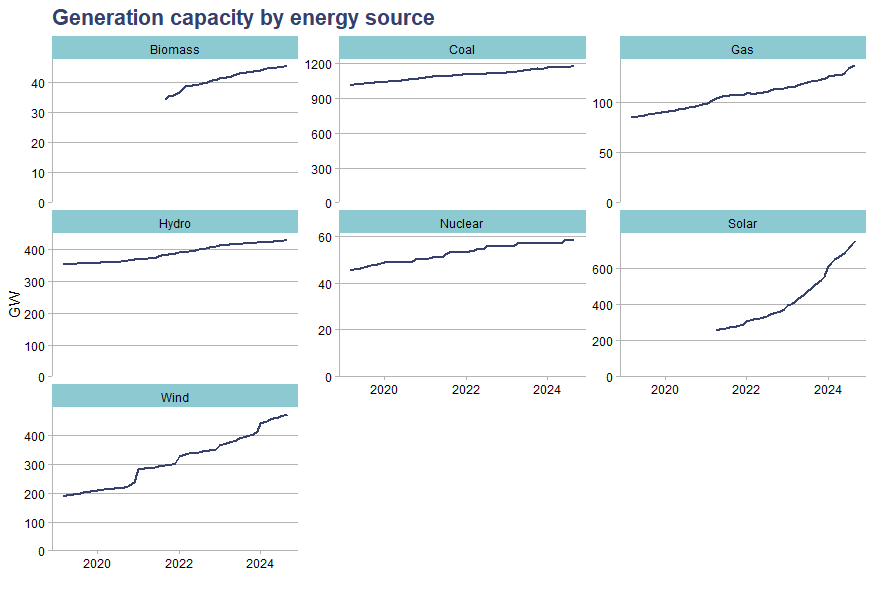

ABD’de güneş kurulumları bu sene %42 artarak 127 GW’a çıkacak. ABD’nin Hindistan’dan aldığı panel ve hücre miktarı 2022’deki 250 mn$’dan 2023’te 1.8Mr$’a çıktı. Geçtiğimiz hafta Ticaret Bakanlığı, Güneydoğu Asya’daki 4 ülkeden hücrelere %293 ek vergi getirdi.

Endonezya geçen sene rekor 775 milyon ton kömür üretti. 7 kömür üreticisinden 2’si 58mton daha kapasite arttıracak. Ülke elektriğinin %60’ı kömürden. Kömür üreticisi Harum’un geçen sene gelirlerinin %11’i nikelken bu sene sonuna %60’a çıkması bekleniyor. 2025 sonunda üretimi ikiye katlayarak 150,000 ton’a çıkaracak. Indika ve Adaro enerji de farklı yollar deniyor.

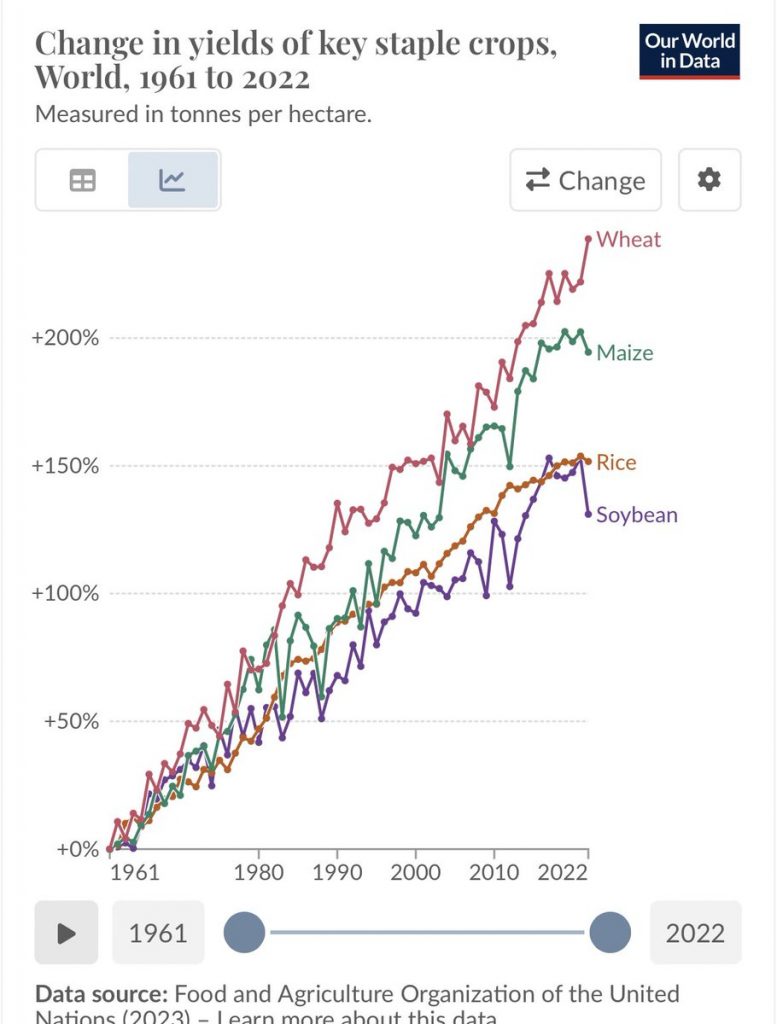

Dünyada buğday, mısır, pirinç, soya üretim verimliliği

Özgürlük neydi? Timothy Snyder’a göre “Başkalarını bizim gibi varlıklar olarak tanıma kapasitesi özgürlüğün temelidir. Bu olmadan, başkalarına özne değil, nesne olarak davranacağız ve tiranlıkla bitireceğiz.”. Özgürlüğün 5 hali: egemenlik, belirsizlik, hareketlilik, gerçekçilik, dayanışma

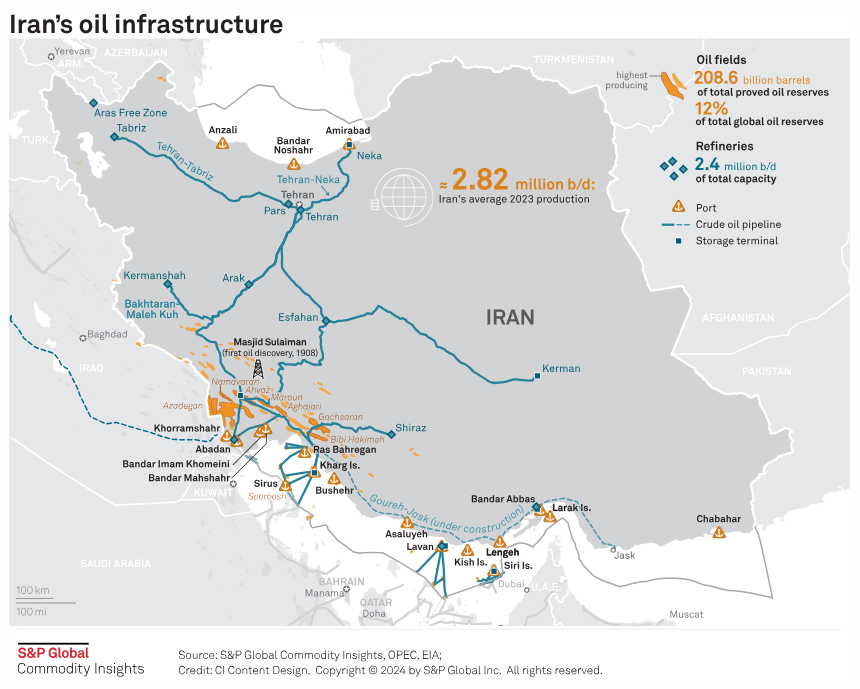

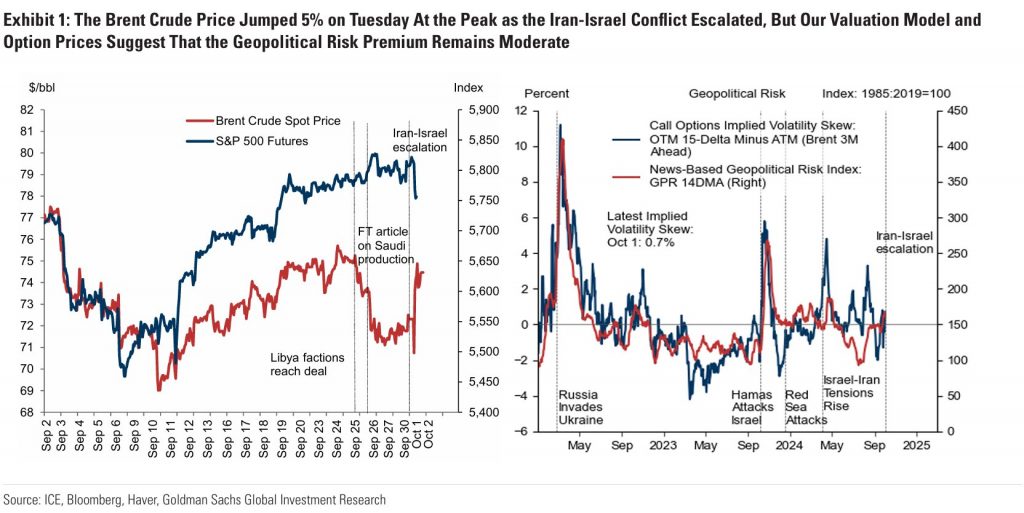

İran 3.9 mvg petrol ve kondensat üretiyor, 2.6mvg de rafine ediyor. İran 1.3 mvg petrol ve kondensat ihraç ediyor ve ana alıcısı da Çin. Eğer İsrail Kharg adasına saldırırsa piyasadan 1.3 mvg petrol çekilir. Eğer rafineri vurulursa, İran 2.6 mv/g petrol ihraç etmek durumunda kalır. Ama ürün fiyatlarını uçurur.

Çinli Zijin’in metal üretimi son 5yılda 3 misline çıktı. Sermaye olarak geçen sene en büyük 6.büyük bakır madencisiymiş. Çin lityumda yaptığını bakırda yapabilir mi? 2006’dan bu yana Zinjin, 7 milyar $ yurtdışı yatırımı yapmış. 2009’da Glencore hisselerinden almış. 2021’de Arjantin lityum’u ile pil metalleri alanına girmiş. Geçen sene 1 milyon ton bakır üretmiş, bu rakam 2028’de 1.6 milyon ton’a çıkabilir.

Avrupa ısı pompası satışları 2024’ün ilk yarısında %47 azaldı. 13 büyük AB ülkesinde geçen sene 1.44 milyon satış varken, bu sene 765,000 ısı pompası satışı var.

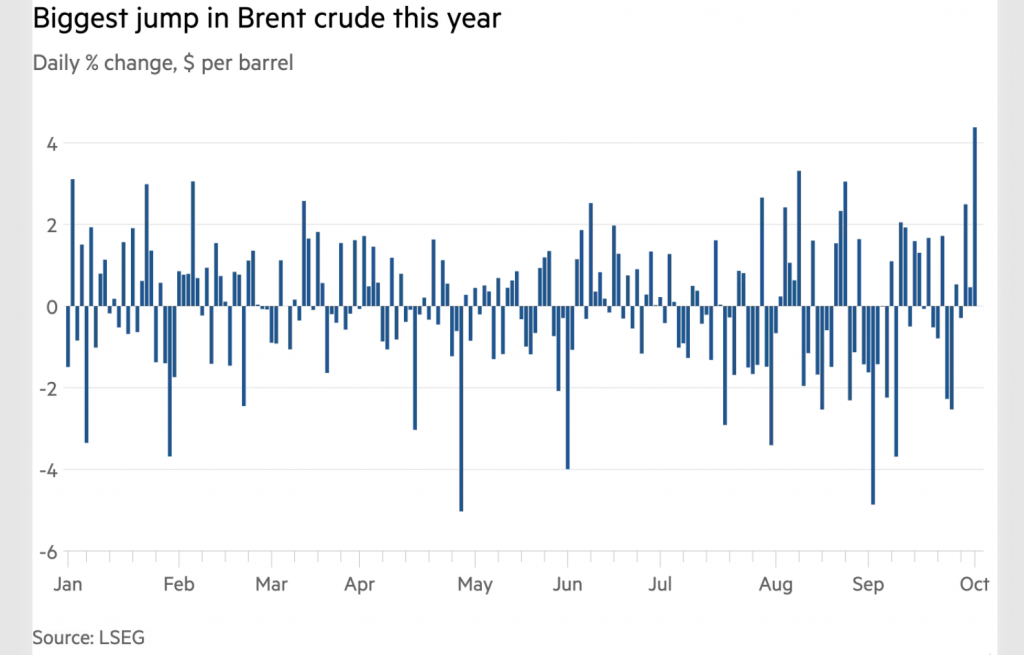

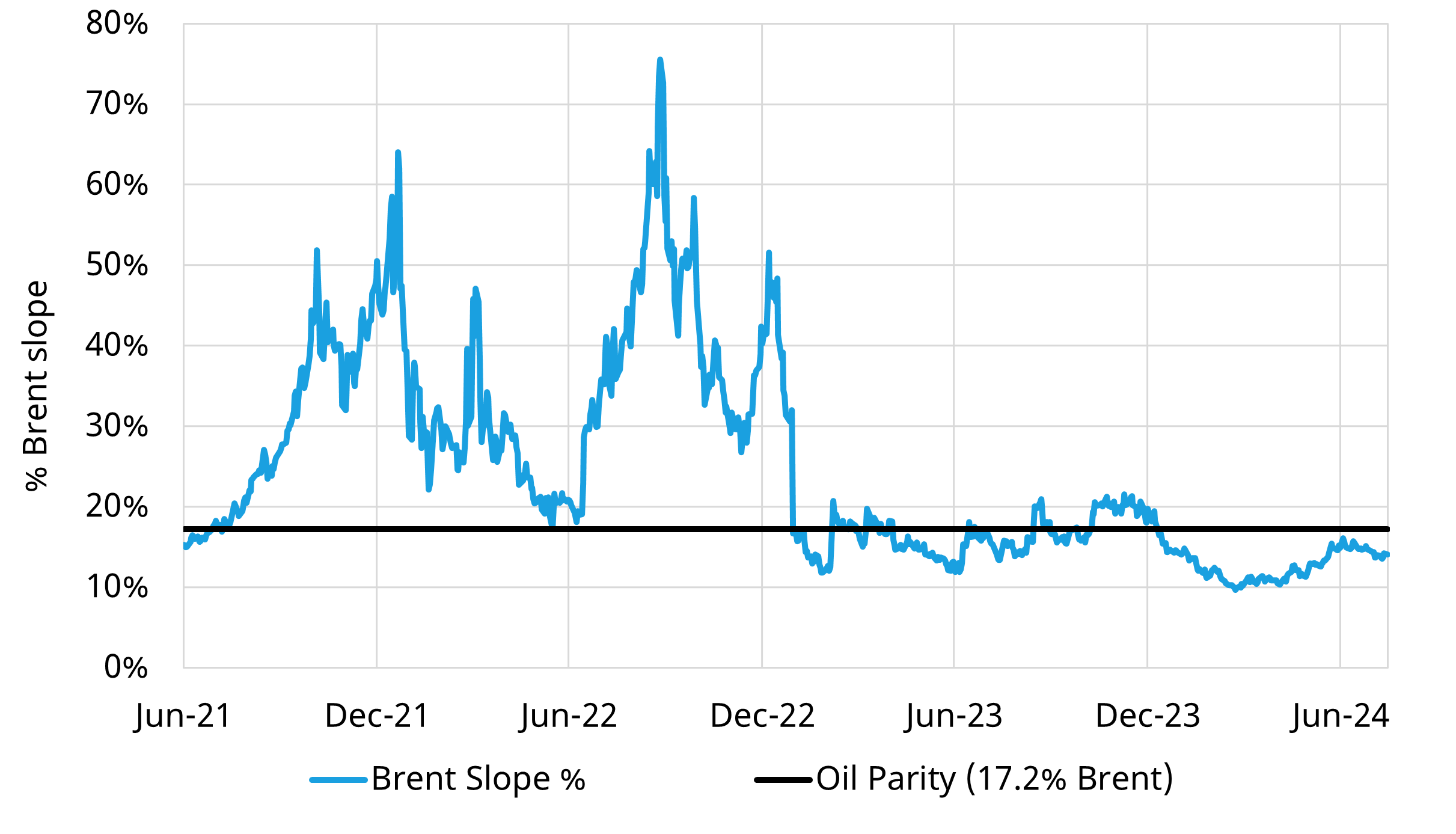

Brent fiyat bu senenin en yüksek artışını gördü. Sebebi de ABD’nin İran’ın petrol tesislerine saldırıyı ihtimal dışı yapmaması. İran 1.6-1.8 mv/g petrol üretiyor, bunun 1.5 mv/g’ü Çin’e. OPEC’te mevcutta 5 mv/g atıl kapasite var.

Eski İsrail Başbakanına göre, İsrailin elinde büyük bir fırsat var. “Şimdi harekete geçip İran nükleer programını yok etmeliyiz.”. Peki ABD başkanı ne demiş? Biden şöyle dedi: “Bunu tartışıyoruz,” ancak ABD başkanı kısaltılmış yorumunda şöyle devam etti: “Bence bu biraz . . . her neyse.”

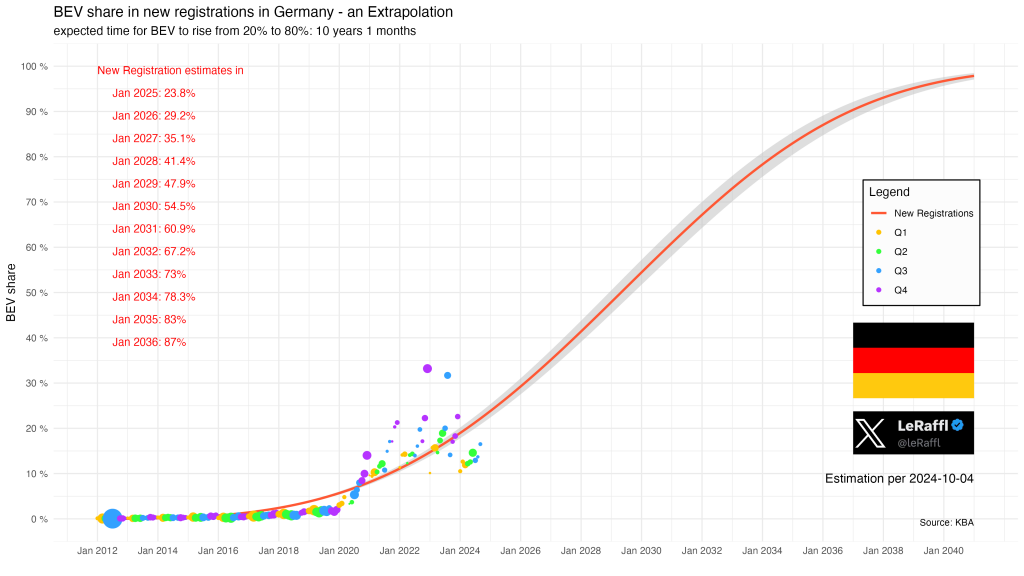

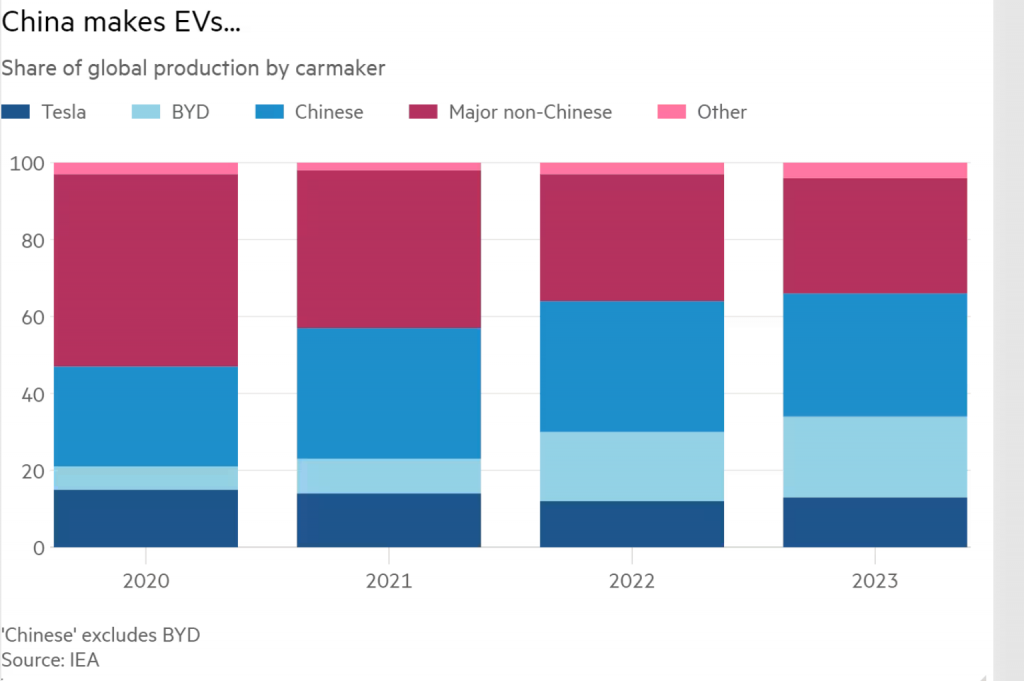

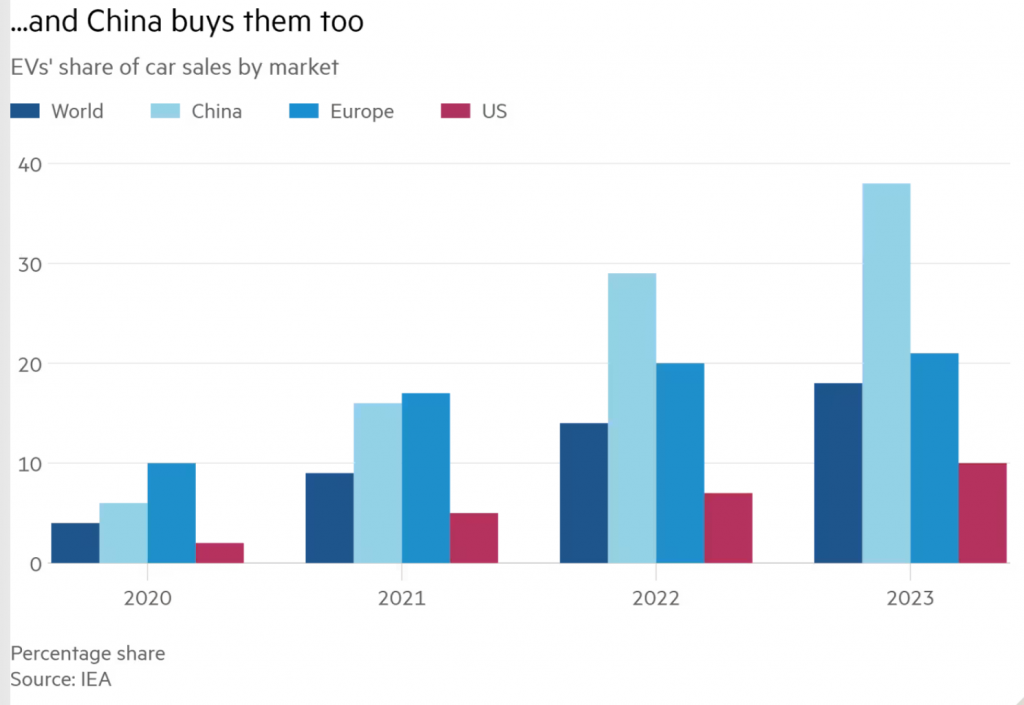

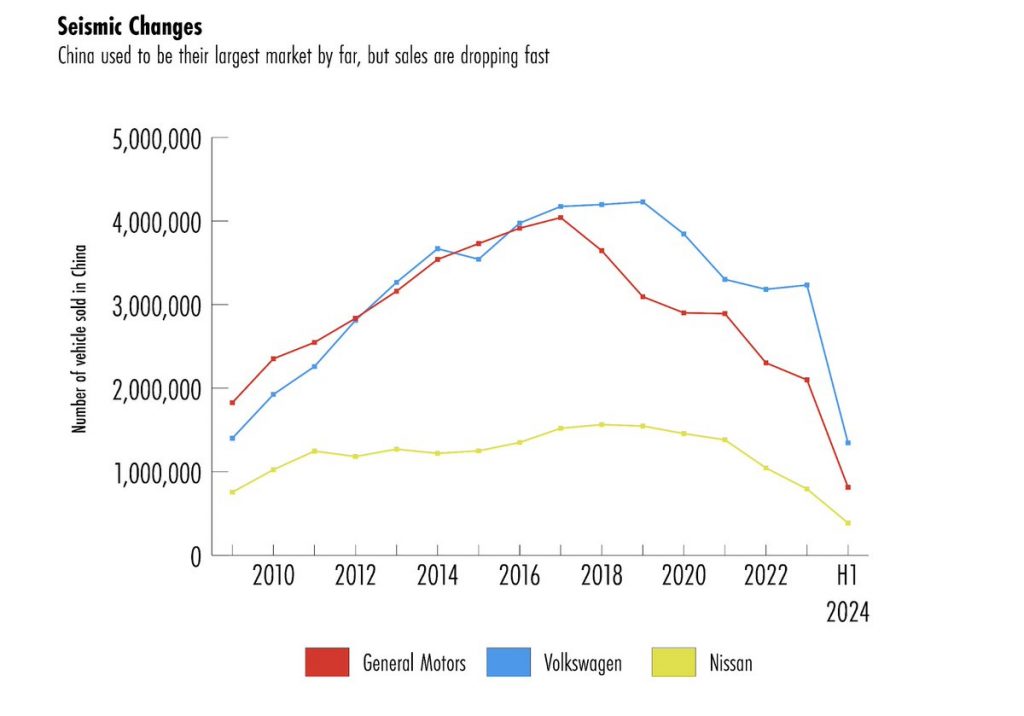

Elektrikli araba tarafında ise Çinlilerin yazılımdaki üstünlüğü var. Tekerlekli akıllı telefonların tehlikeleri. ABD’de 2023’te elektrikli arabalar satışların %10’u. Çin’de %38, Avrupa’da %21.

Çinli şirketler dünyada 2023 yılında 130 temiz enerji teknoloji projesinde 109.2 milyar $ yatırım yapmış. Toplam FDI’da ise, 2023’te %6 artan yatırımlar ilk 8 ayda %12.5 artmış.

Bu cuma AB ülkeleri, elektrikli araba tarifelerini %50’ye kadar arttırmayı oylayacak.

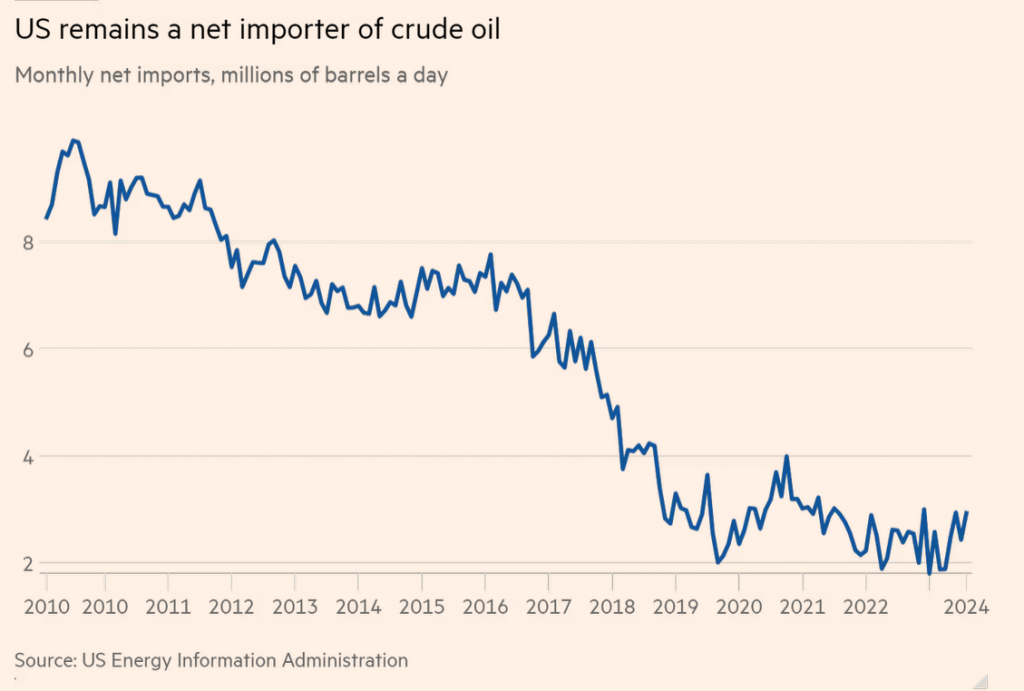

ABD hala ham petrolde net ithalatçıymış. ABD SPR’ı 383mv, ticari stoklar se 413 mv. ABD talebi de 20mv/g. 2022’de de SPR’dan 180 mv petrol satılmıştı

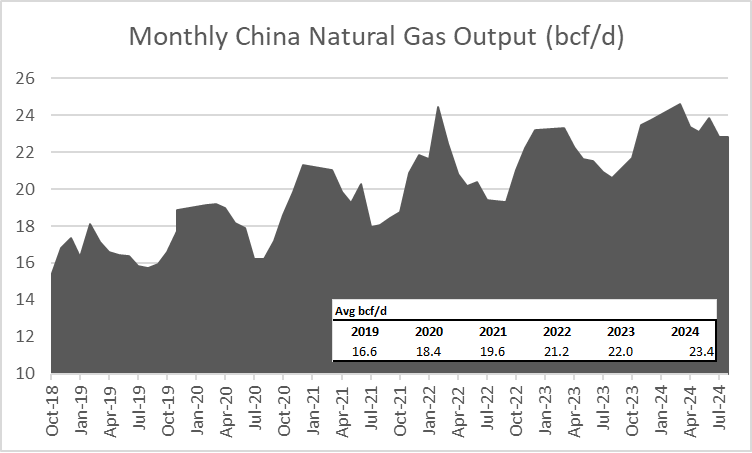

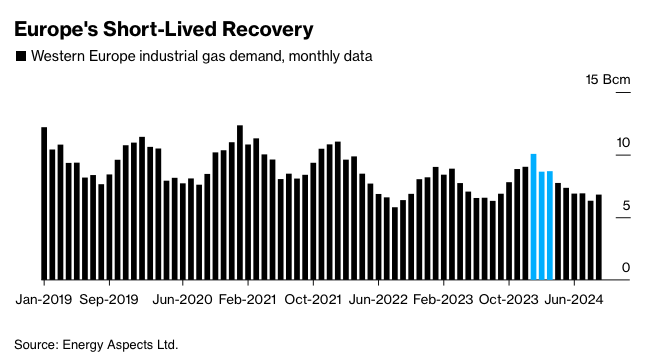

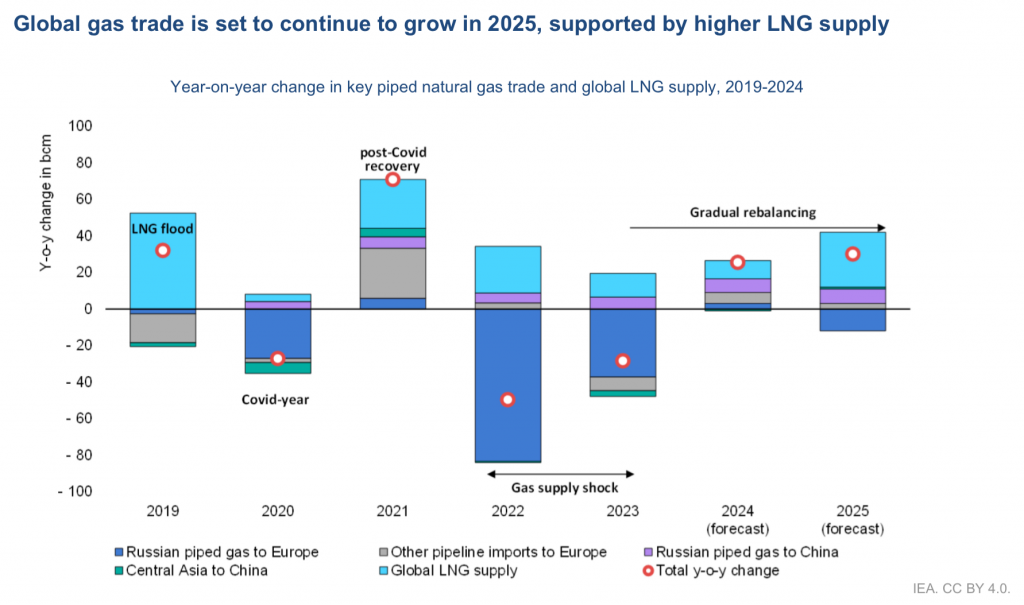

2024-25 gaz talebi tüm zamanların zirvesi olabilir. 2024 ilk 3 çeyrekte yıldan yıla %2.8 talep artışı oldu. 2010-2020’de bu %2’ydi. Fakat 2024Ç3’de %2 altına düştü.

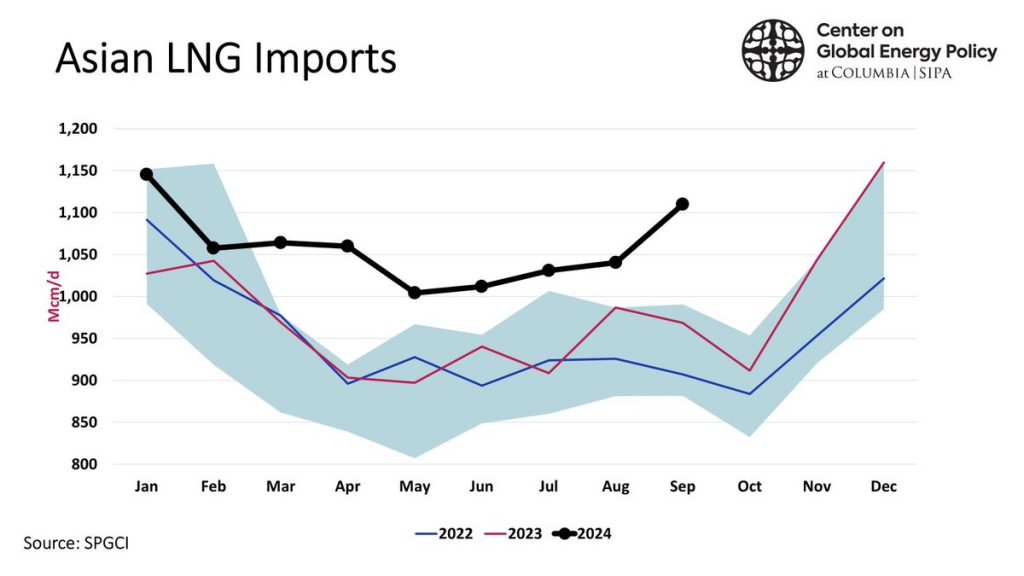

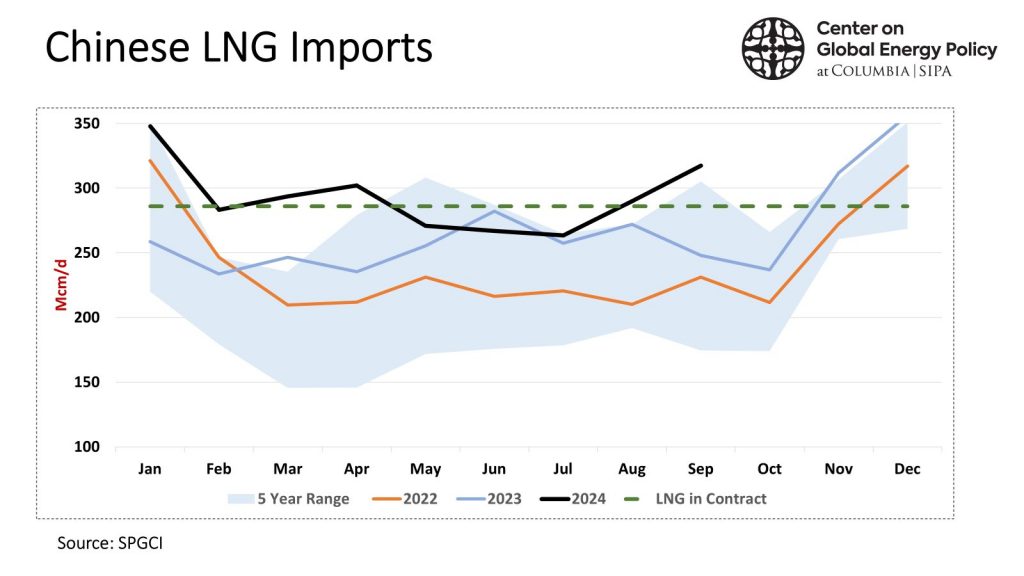

Küresel gaz talebi 4200 bcm’e ulaşabilir. Bu sene beklenen artış %2.5 veya 100 bcm üzeri. Büyümenin %45’i Asya-Pasifikten. 2025 beklentisi de %2.3.

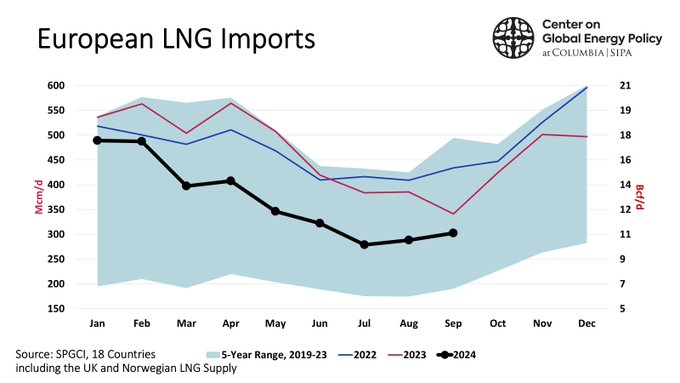

LNG talebi ise zayıf kaldı, ilk 3 çeyrekte %2 (7 bcm ) arttı. 2016-2020 arası bu artış yıllık ortalama %8’di. Zayıflığın sebebi Angola, Mısır, Trinidad ve Tobago. 2024 içink küresel LNG arzının %2, 10 bcm artması beklenmektedir.

2025’te ise LNG artışı %6, 30 bcm olacak. Büyümenin %85’i Kuzey Amerika’dan.

Olası Rus gaz kesintisine en çok Moldova kırılgan.

Ukrayna transit anlaşması uzamazsa, Avrupa’nın kaybı 2024 için 15 bcm olur.

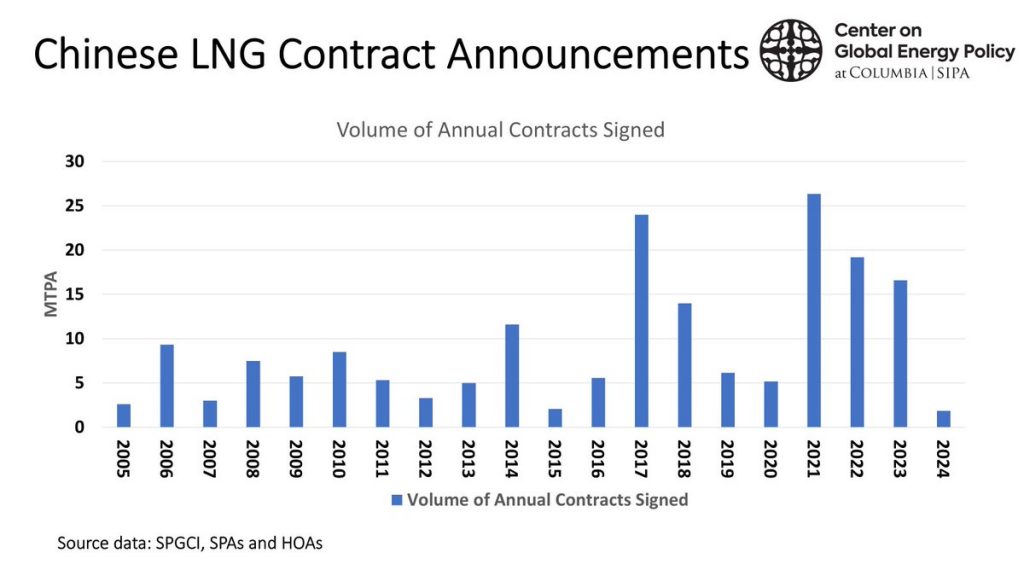

Ukrayna savaşından bu yana 150 bcm LNG onaylandı. ABD 2022-2023 yıllarında artan kapasitenin %75’inden sorumlu. 2024Ç1-Ç3 arası 45 bcm LNG kapasitesitesi daha onay aldı.

2030 sonuna kadar toplam LNG ihracat kapasitesi 270 bcm.

LNG kontratları geleneksel yapıya döndü.

Kontratların %85’i 10 yıl ve üzeri.

Alım noktası sabit olanlar 2023’ten beri %70

4 bcm ve üzeri kontratlar 2023’ten beri en yüksek seviye olan %57. 2024’te tekrar %39’a düştü.

Portföy oyuncularının oranı 2023’teki %41’den 2027’deki %45’e çıkar.

Petrol bazlı kontratlarını oranının 2023’teki %56’dan 2027’deki %52’ye düşmesi bekleniyor.

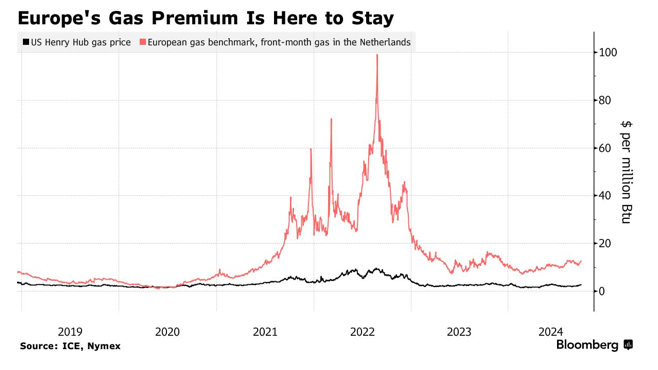

TTF’in aylık oynaklığı 2024Ç1-Ç3’te %50. 2010-21 arasında %34.

ABD’de Heather fırtınası elektrik talebini 4 günde %20 arttırdı. Bunun %80’i gaz santralleri ile karşılandı.

Kolombiya’da kuraklıktan yıldan yıla %25 düşen hidro üretim, gaz ile karşılandı(yy %164). Hindistan’da Mayıs-Temmuz ısı dalgasında gazdan elektrik %34 arttı. LNG ithalatı da %60 arttı.

ABD’de Heather fırtınası, 13 Ocak 2024’te Kuzeybatıdan ABD’ye girdi ve 15-17 Ocakta güney eyaletlerine yayıldı.

HDD(ısıtma derece gün) %60 arttı,

Gaz talebi 3.9 bcm/gün arttı.

Konut ve ticari sektörde 11-16 Ocak’ta talep %70 arttı.

Elektrik talebi de %20 yükseldi.

Bu sürede rüzgar üretimi de %30 düştü.

Gazdan elektrik üretimi 13-16 Ocak, %40 artarak, ek gelen üretimin %80’ini oluşturdu.

Çin ve Rusya kıyaslamasında, Lada’ya herkes güldü ama Çinlilerin araçlarına gülemiyoruz. İlginçte bir felsefe var: “Bir ulus bir dereceye kadar zihnin bir hilesidir: keyfi ve genellikle yeni sınırlar içindeki bir grup insanın zamansız bir birliğe topladığı iddiası. Bu dostluk duygusu en azından kısmen başka bir şeye muhalefete dayanır. (Bu, ulusların bu amaç için çatışma aradığı anlamına gelmez.)”

Küresel dizel talebindeki zayıflık yapısal mı? Benzin fazla ise bir kısmı kerosen, kerosen’in bir kısmı da dizele gider. Dizel sülfür kısıtlarından dolayı önemli bir denizcilik yakıtı da olabilir. Yenilenebilir kerosen ve dizel artışı arzı arttırıyor. Kerosen talebi artmıyor o da ya benzin ya dizele gidecek. Elektrikte daha az dizel talebi, AB’de benzine geçişten düşük dizel talebi ama benzin artışı(geçmişte Avrupa dizel araçların kalbiydi), Çin’de doğalgazın taşımacılıkta yeni araçlarda 20-30% pay sahibi olması, toplam araçlarda da %12. Hindistan’da yeni ve mevcut kamyonların 3’te 1’ini dönüştürmek istiyor.

Çin’de LNG/CNG kamyonların geri dönüşü 6 ay. 1 kg LNG = 0.81 litre dizel. İngiltere’deki kamyonların %10’u CNG. Dizeli kırarsanız daha çok LNG ve hafif nafta üretir. Dolayısıyla daha çok hafif petrole ihtiyaç var.

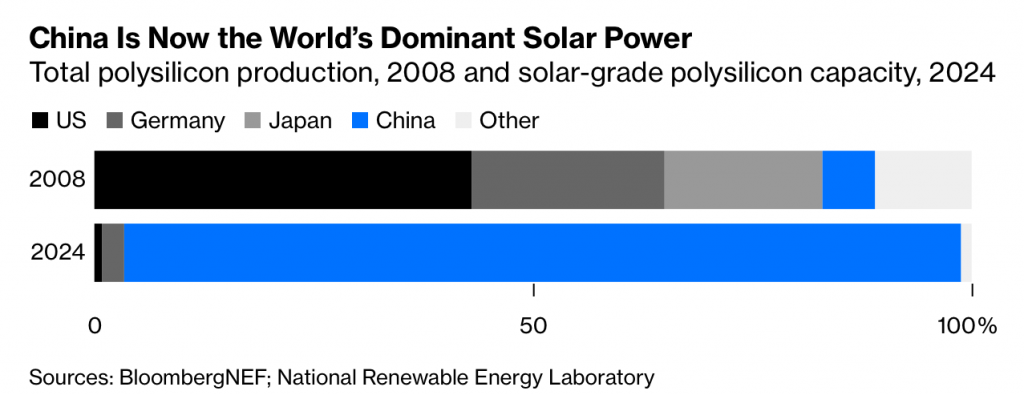

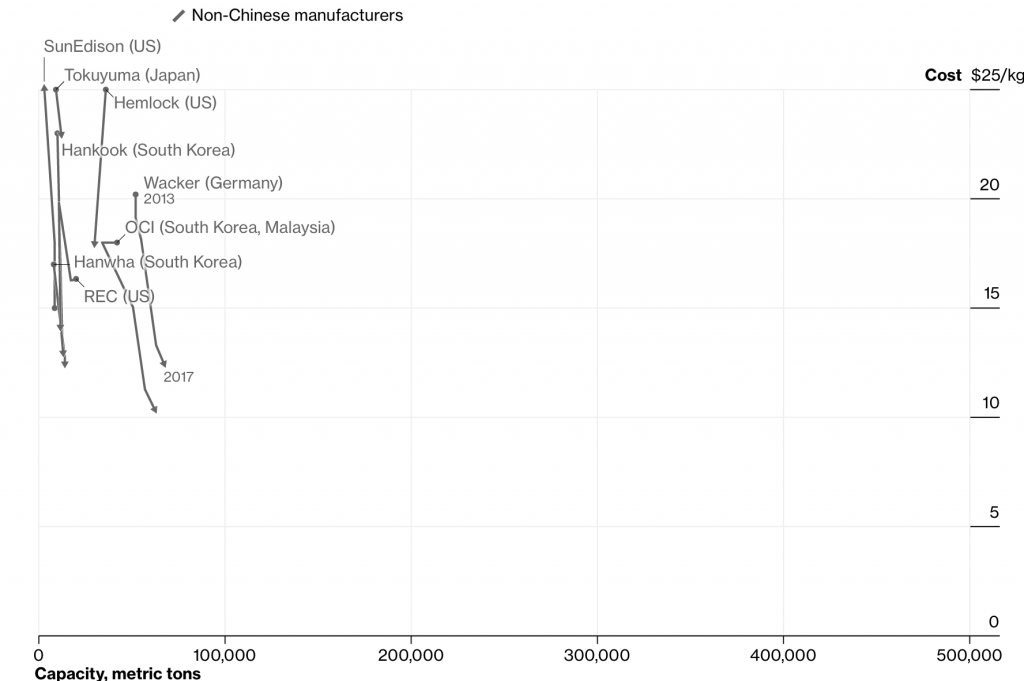

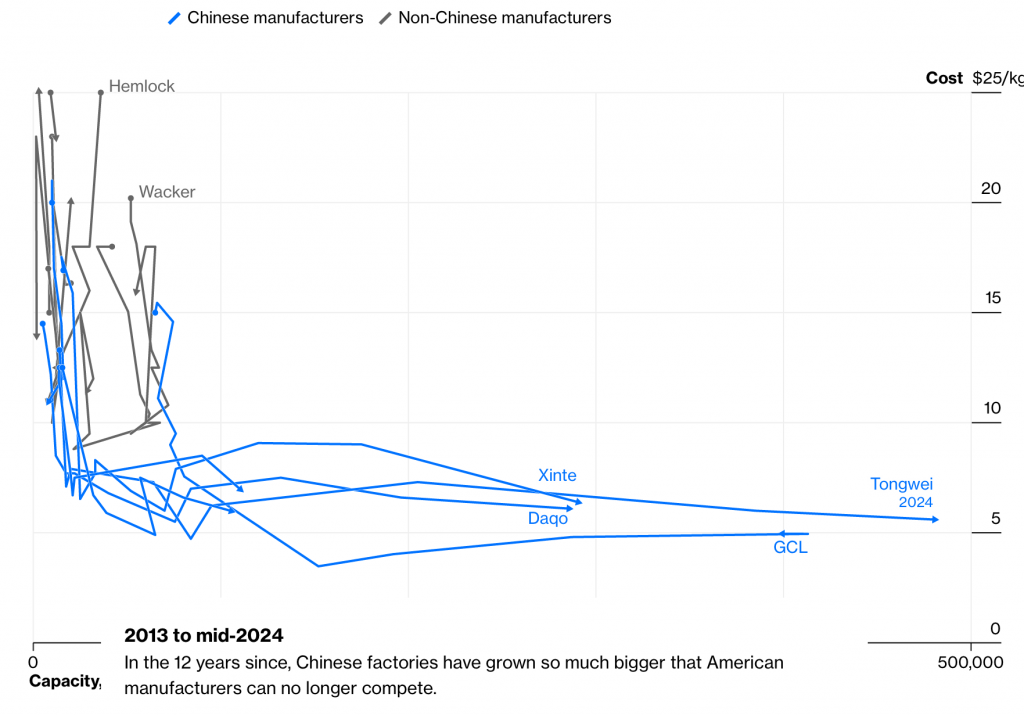

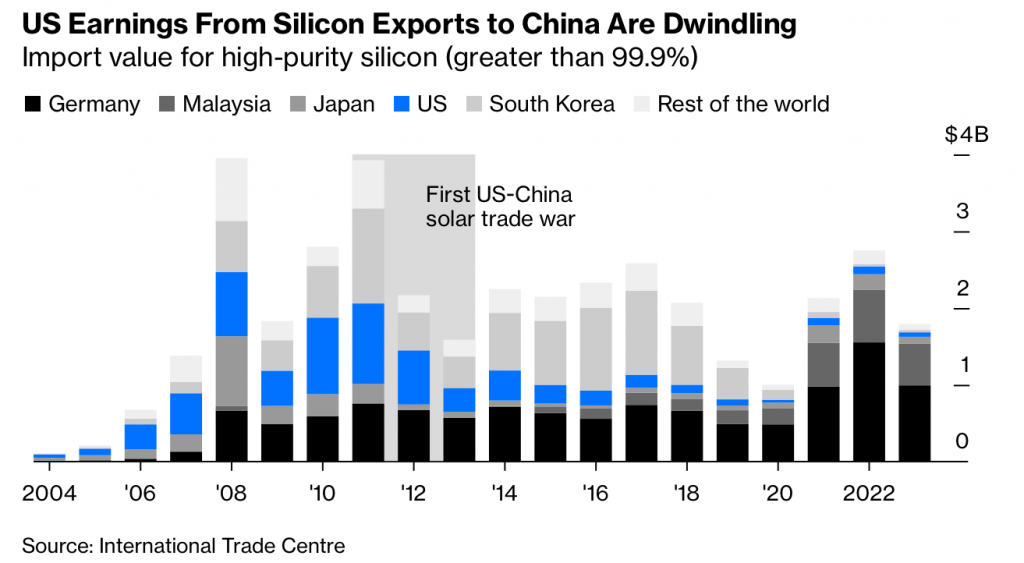

Çin dünyanın önde gelen güneş gücü nasıl oldu? Michigan da 1408 kişilik bir topluluk bir dönem dünya PV ölçek polisilikonun 4’te 1’ini üretiyormuş. Polisilikon üretiminin %40 maliyeti enerjiymiş.

2008 yılında Çin’de 20,000 ton polisilikon üretilmiş, 80,000 ton inşaat altındaymış. ama o yıl üretim sadece 4000 tonmuş. 2011 yılında Ağustos’tan Aralık’a güneş polysilikon fiyatı 50$’dan 25$’a düşmüş. Bir yıl sonra %40 daha düşerek 15$’a inmiş. Alman SolarWorld bile ayakta kalamadı.

“ABD, 2011’de Çin’e polisilikon ve güneş enerjisi makineleri satarak tamamlanmış paneller satın almak için harcadığından daha fazla para kazanıyordu. Bu, misillemeye karşı oldukça savunmasız olduğu anlamına geliyordu. Temmuz 2012’de, Washington’un Asbeck lehine karar verdikten iki ay sonra karşı saldırı başladı: Çin Ticaret Bakanlığı, ABD’nin anakara pazarına maliyetin altına polisilikon atıp atmadığına dair bir soruşturma açıkladı..”

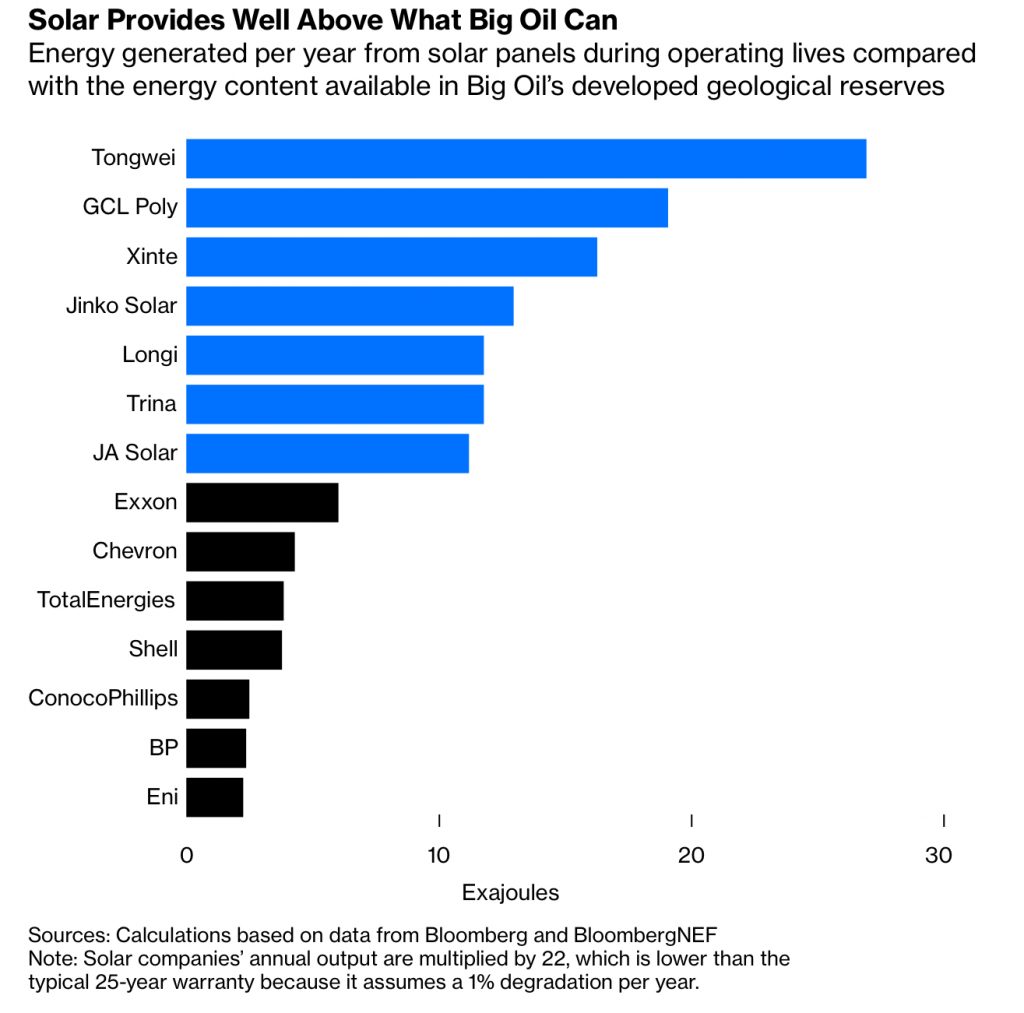

2013 dönüm noktası olmuş. Çinliler de koruma duvarı örmüş. Leshan 120,000 ton üretiyor, Tongwei 480,000 ton. 480,000 ton Meksika’ya bir yıl yetecek güneş elektriği için yeterli bir miktar.

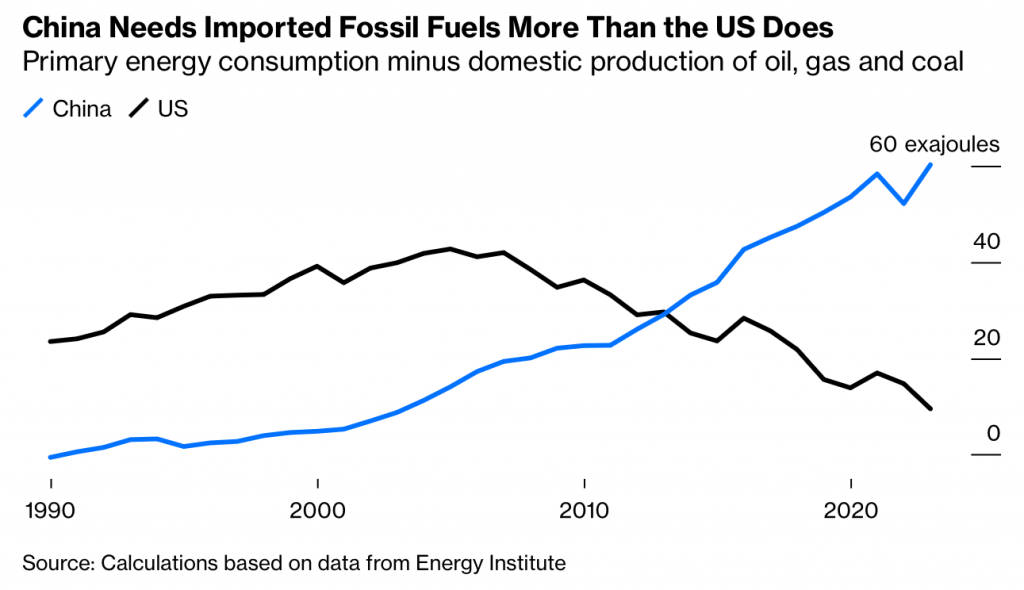

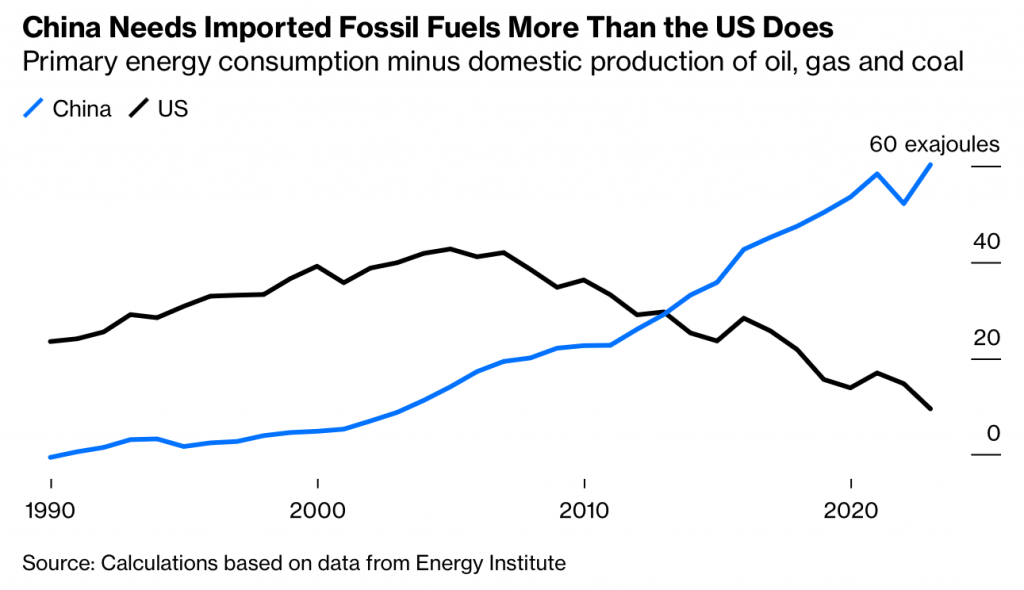

Tüm bu güneş üretimine rağmen, Çin’in enerji bağımlılığı devam ediyor.

ABD’nin geçen sene mısır ve soya fasülyesi ihracatı 28 ve 13.7 milyar$. Güneş paneli ithalatı da 22 milyar $. ABD’de de Hanwha/QCells’in 3.3GW’lık tesisi 1.45 milyar $ devlet kredi garantisi aldı

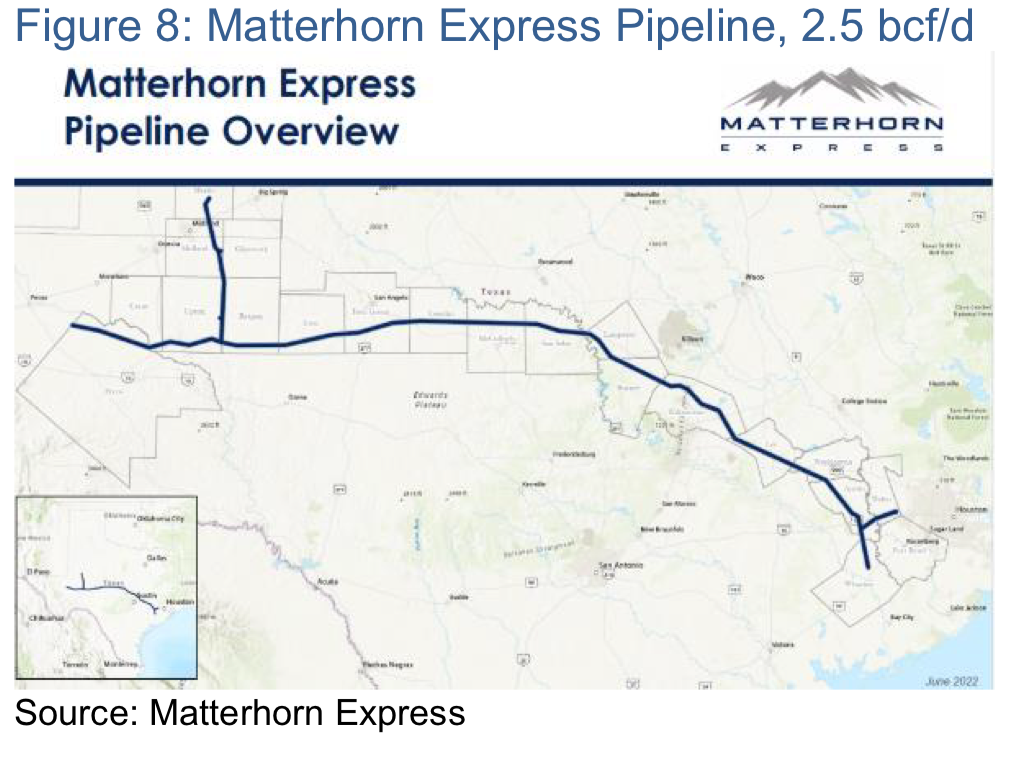

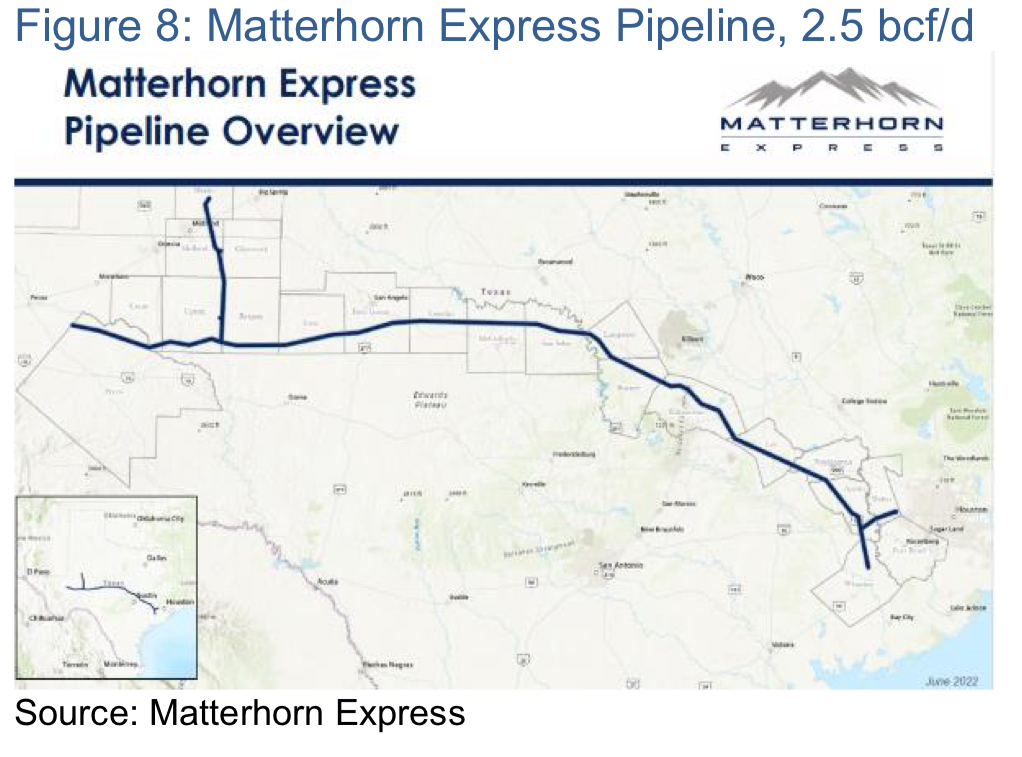

Waha gaz fiyatları uzun zamandır negatifti. Fakat Matterhorn Express gaz boru hattı (2.5 bcf/d) açıldıktan sonra artık bu negatif fiyatlar geride kalmış olabilir (Energy Tidbits)

Meksika’ya ABD’den gaz ihracatı da 6.8-6.9 bcf/d civarinda. 200 mcm/d gibi. ET

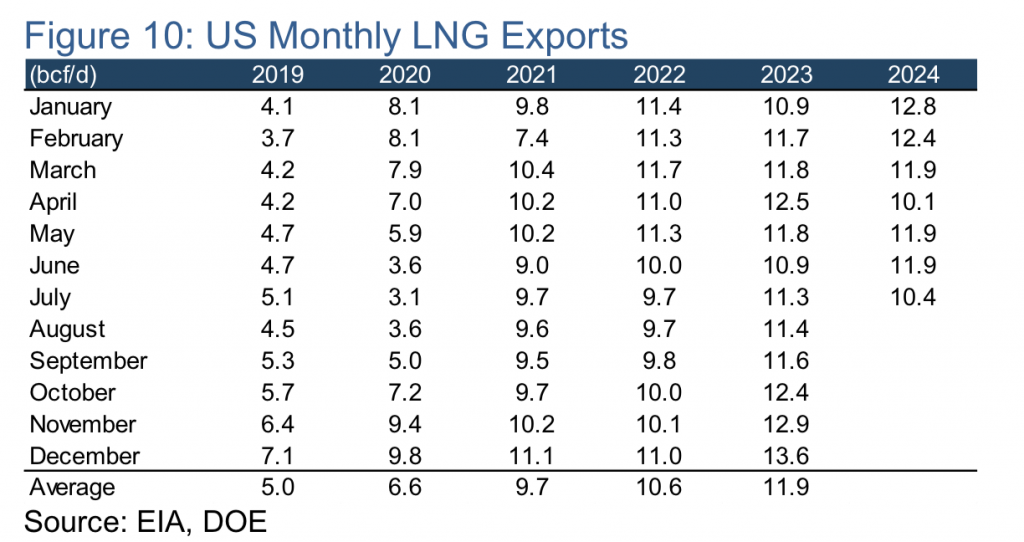

ABD LNG ihracatında da düşüş devam ediyor. Beryl kasırgarsı sebebiyle Freeport LNG (2.1 bcf/d) 7 gün kapalıydı. Ağustos’ta ABD LNGsinin gittiği yerler: Çin (1.1bcf/d), Hindistan(0.9 bcf/d), Japonya (0.9 bcf/d), Mısır ve Kore (her biri 0.8 bcf/d). (ET)

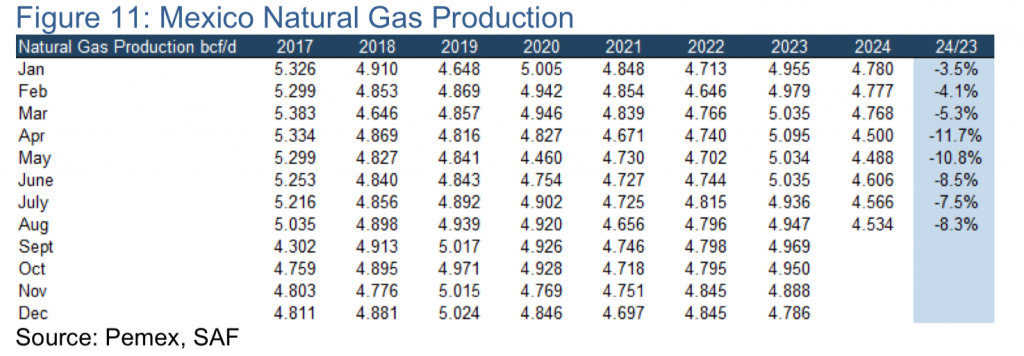

Meksika gaz üretimi 4.5 bcf/d civarında takılı kalmış

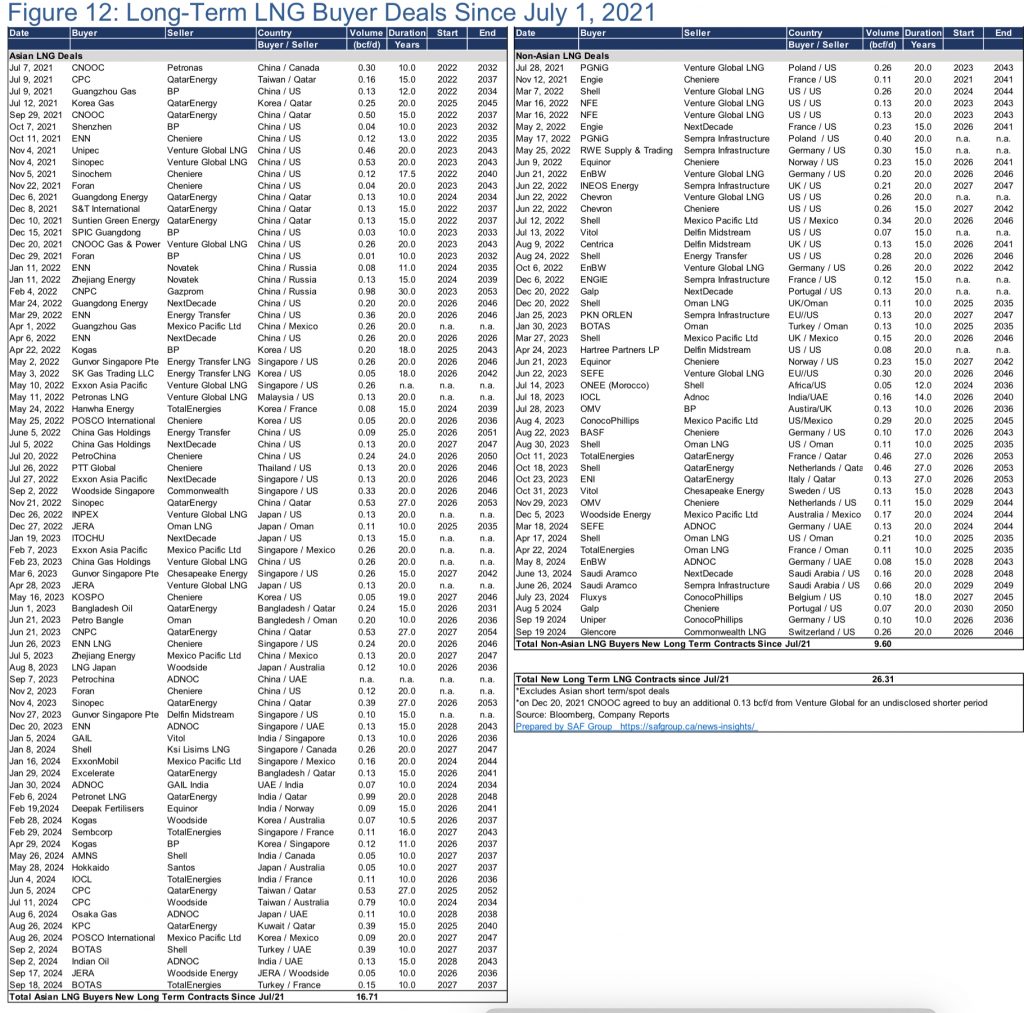

1 Temmuz 2021’den bu yana 26.3 bcf/d uzun dönemli LNG anlaşması imzalanmış, bunun %64’ü Asyalı LNG alıcıları. Bunun %42’si de Çinliler

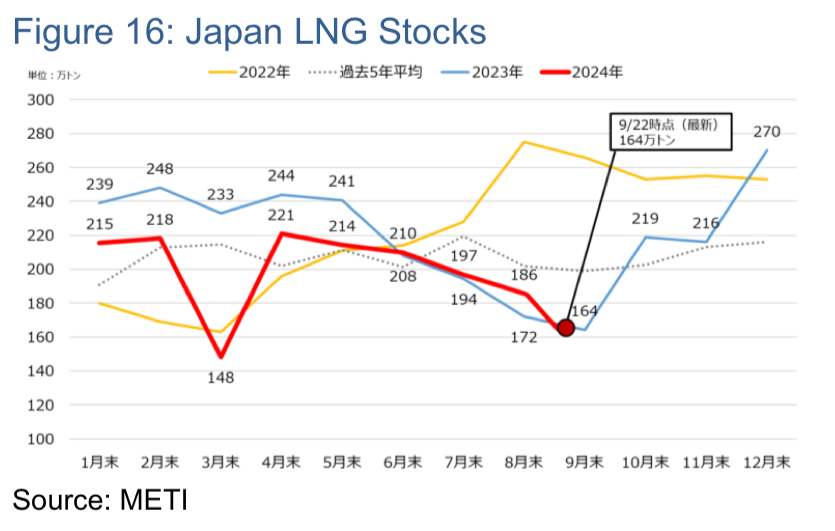

Japan LNG stokları da dipleri görmüş

Gazprom Sudzha, 1.5 bcf/d gaz göndermeye devam ediyor.

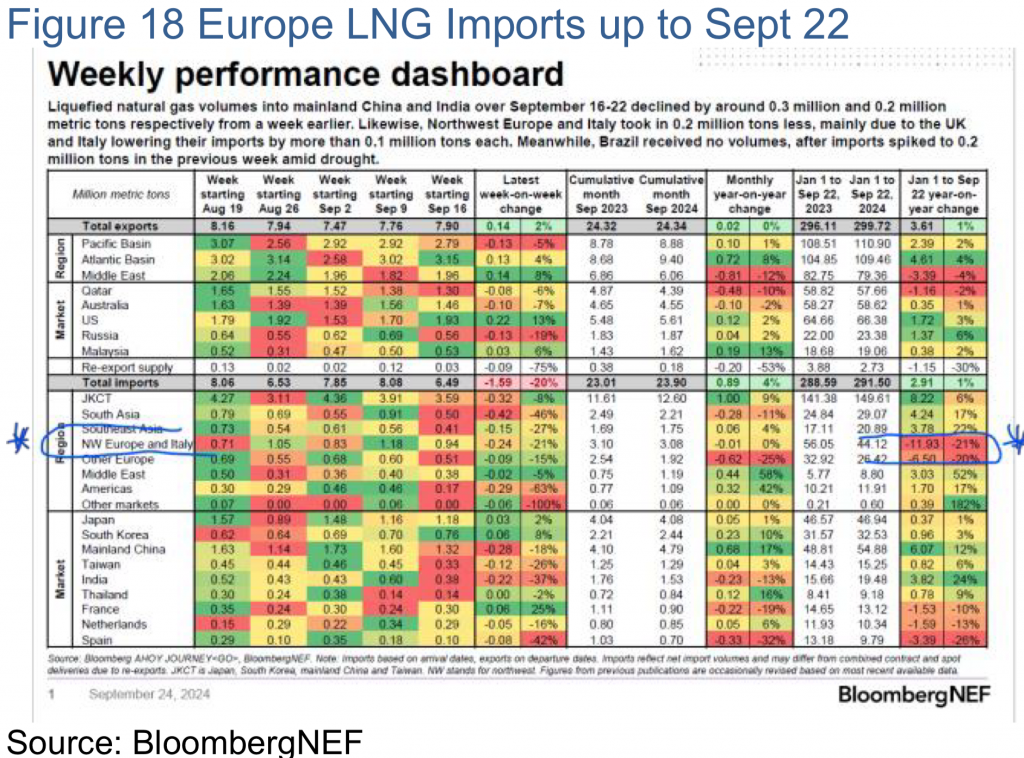

Haftalık LNG tablosu

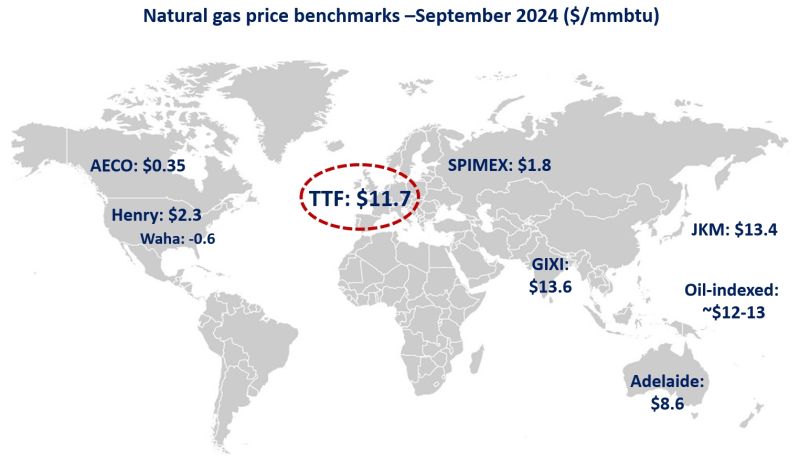

Gaz fiyatları da şöyle (Greg Molnar)

AB’nin AggregateEU programına göre 43 bcm gaz talebi için anlaşma olmasına rağmen, sadece 1 bcm gaz gerçekten teslim edilmiş. Şirketlere göre amacına ulaşamamış. Habere göre Avrupa Sayıştayı, “gaz ticaret platformlarıyla ilgili olarak [platformun] katma değerini belirleyemediğini ve AggregateEU’nun ele aldığı bir piyasa başarısızlığını tespit etmediğimizi” söyledi.

Avrupa ortak alımda hidrojen ve diğer mineralleri de düşünüyor. Ama Enmacc CEOsu ki geçen sene 35 milyar € ticaret yapılan platformun sahibi olarak AB’nin neden kendi platformunu açtığını sorgulamış. AggregateEU’yu yeni bir platform yönetecekmiş.

Octopus, 7 milyon elektrik ve gaz müşterisi ile İngiltere’nin 2.büyük konut tedarikçisi. Geçen sene 1.3 milyon Shell tüketicisini almış, daha önce de 1.5 milyon Bulb müşterilerini. Neden başarılı olmuşlar “kötü müşteri servisi”. Çoğu girişimci “risk değil kontrolü seviyor”. Octopus’un Country Durham’da güneş tarla bağlantısı için 13 yıl süre verilmiş.

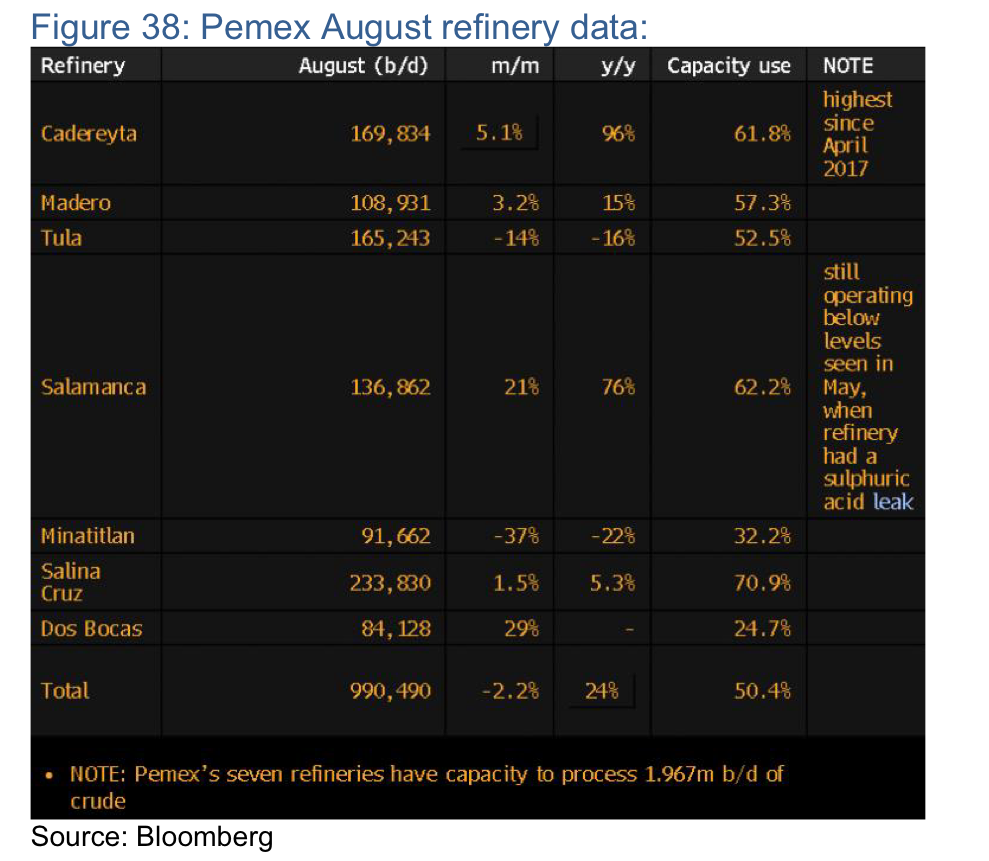

Meksikalı Pemex, dünyanın en borçlu petrol şirketi, 100 milyar $ borcu var. Lopez Obrador döneminde 19 milyar $’da rafineri yapıldı ama kar edecek mi bilen yok.

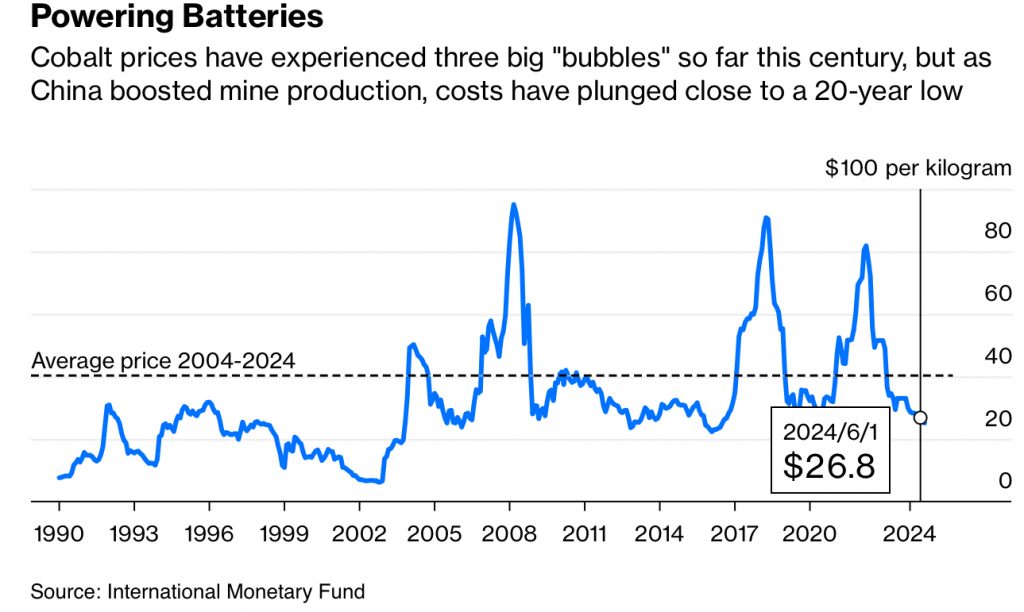

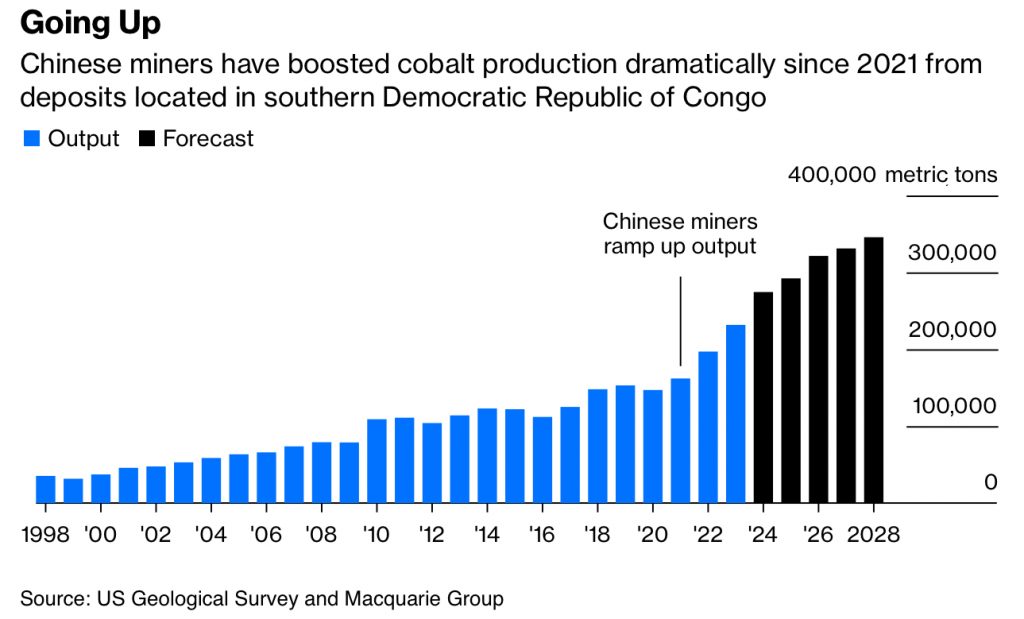

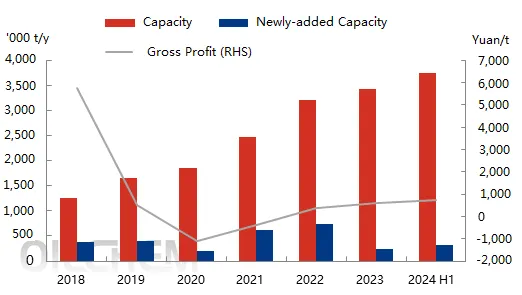

Kobalt fiyatları düşüyor. Kobalt ve lityum fiyatları 2022-23 zirvesinden beri %75 düştü. Genelde metaller %2-3 talep artışı görürken kobalt ve lityum %10-20 gördü. Kobaltta bir Glencore var bir de Çinli CMOC. Yıllık 230.000 ton üretim var. Çinli CMOC, 5 yıl önce 15000 tondayken şimdi 100.000 tonda

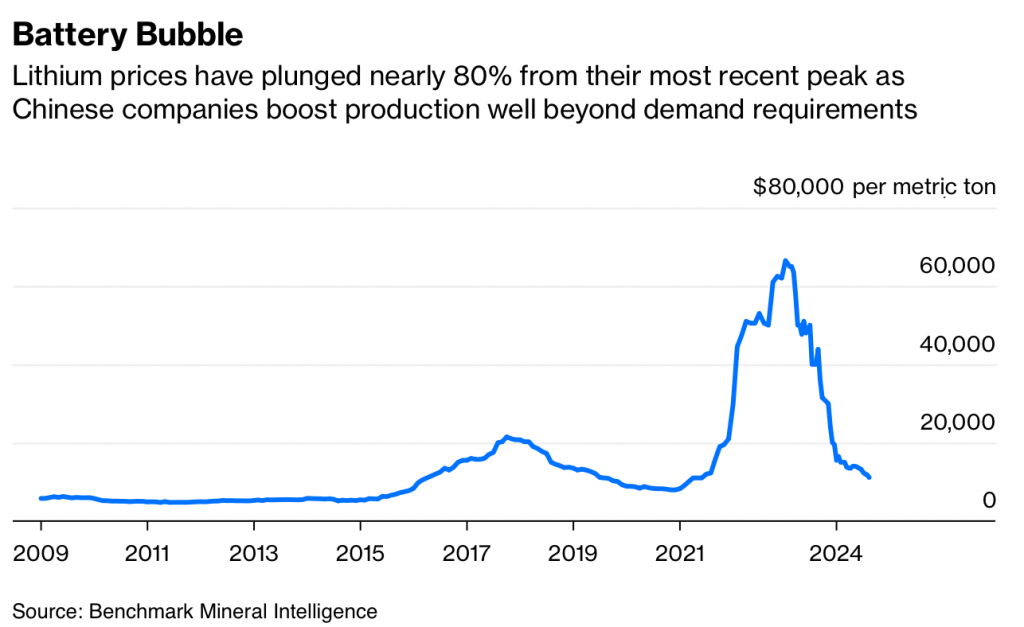

Pillerdeki kobalt oranı NMC523’de %30 iken, NMC622’de %20, NMC811’de %10’a düştü. Lityum fiyatları 2023 başında 70.000$’dan şimdi 11.000$ civarına düştü.

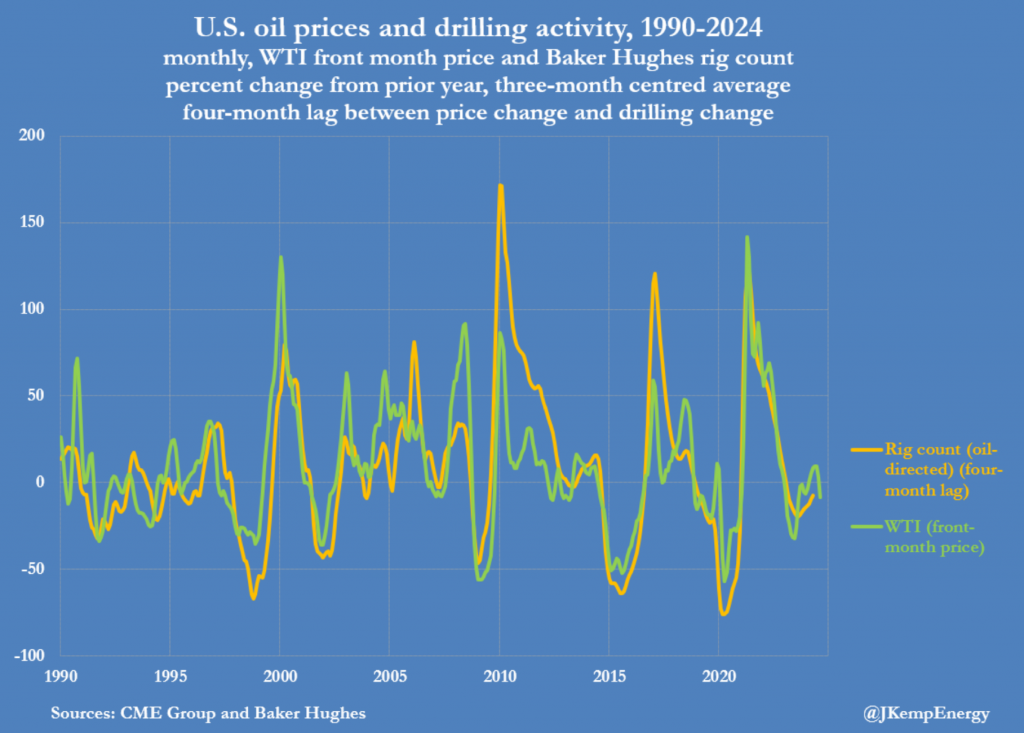

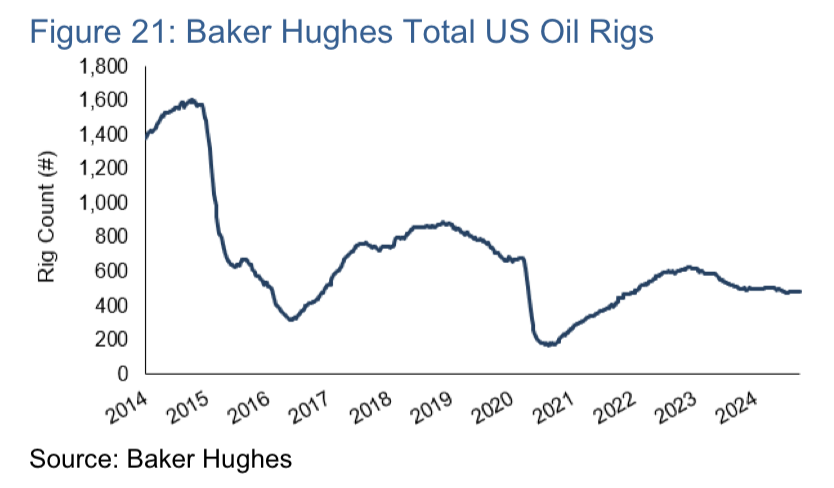

Baker Hughes toplam petrol kule rakamı haftalık 4, yıldan yıla da 18 düşmüş. Petrol üretimi de 13.2 mv/g’de.

ABD SPR ilk defa Eylül 2022’de(1983 sonrası) ticari stokların altına düştü. SPR 381 mv, ticariler de 413 mv’de. 321 kırık farklar da 15.82$ serviyesine düşmüş. Rafineri çıktısı 16.3 mv/g seviyesinde.

Meksika Pemex petrol üretimi bağlı ortaklarla 1.66 mv/g civarında. Dos Bocas rafinerisi ise %24.7 kapasite oranında. Pemex’in Meksika’da 7 rafinerisi var.

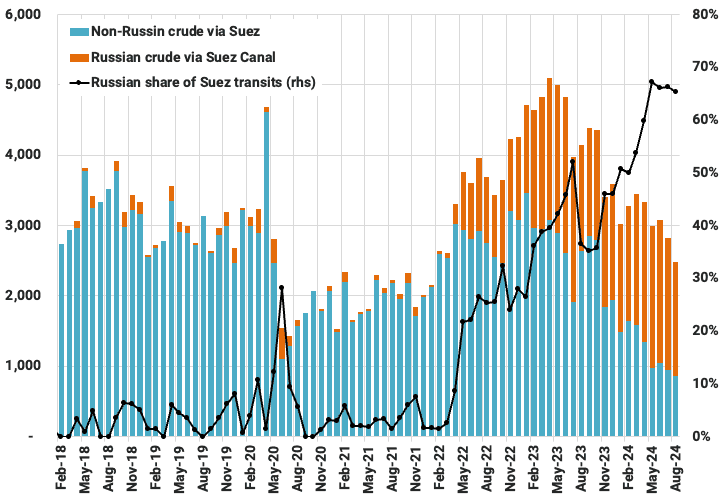

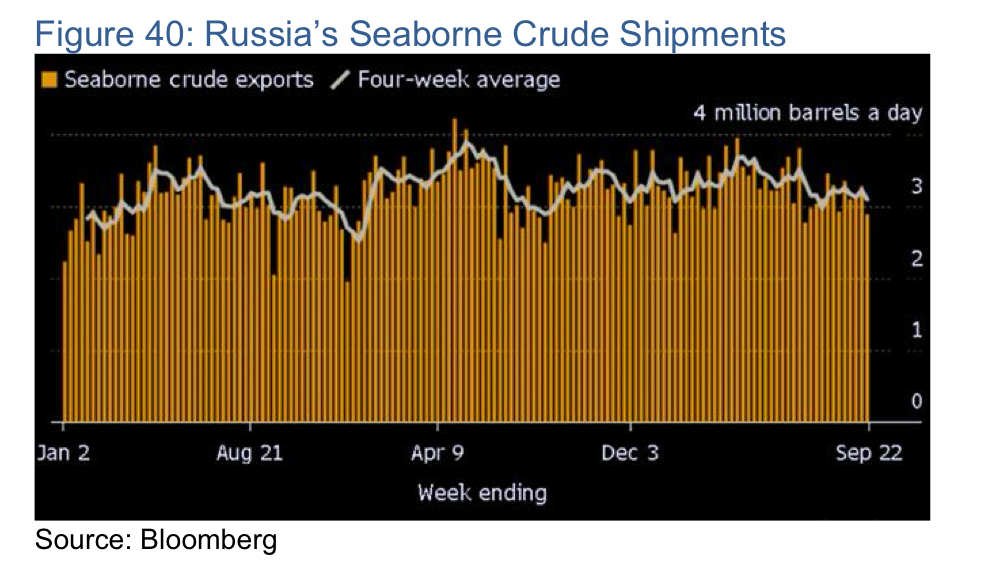

Rusya’nın deniz ile petrol ihracatında durum aşağıda. Ama Çin daha az petrol alıyor 1.3 mv/g’den 1.2 mv/g’lere düşmüş.

WTI’de Houston kontratları gözdeymiş. CME’nin ki 18 milyon varile çıkmış. Permian üretimi 6.1 milyon varil/gün seviyesinde. Cushing’in pabucu dama atılıyor gibi. Cushing stokları 22.8 milyon varil, neredeyse dipteyken, Gulf Coast 235 milyon varilde. Körfezdeki ana benchmark, MEH, WTI Magellan’s East Houston. ABD ham petrol ihracatı 4 mv/g.

Konteynır’da P&R yolsuzluğu. 1 konteyner 1415€, %11’ine yıllık kiralanıyor.

Dünya benzin talebinde: ABD 8.8 mv/g, Çin 3.2 mv/g, Brezilya 1 mv/g, Almanya 0.46 mv/g ile 11.sırada. ABD’de geçen sene 1.2 milyon elektrikli araba satıldı. Bu da 12 milyon yıllık araç satılışının %10’u. Rafineri kapasitesi olarak Çin ABD’yi geçti ama kullanım düşüklüğünden dolayı ABD hala çok daha fazla rafineri ürünü üretiyor. Meksika ABD benzin ihracatının %50’sini alıyor. İlk 8 ayda 190.000 v/g . Ama Meksika’daki dos Bocas rafinerisi tam devreye girince 0.34 mv/g ham petrol işleyecek. Nijerya’da Dangote 0.65 mv/g rafinerisi var. Bu rafineri ise 0.36 mv/g benzin üretecek.

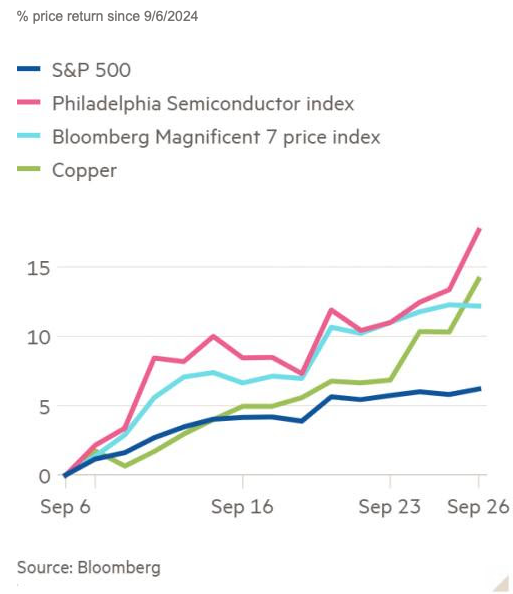

S&P 500 sektörlerinde fiyat getirileri ne oldu? Enerji az kıpırdanmış

Bakırdaki artış da fena değil. Ya yapay zeka ya yeşil dönüşüm.

Paylaşımlı araç sürücüleri, diğer genel kamuoyuna göre 5 kat daha hızlı elektriğe geçiyormuş. Bir çalışmaya göre elektrikli Uber 3 kat karbon emisyonu azaltımı sağlıyormuş. Helene kasırgası sonrası 1 milyon insan elektriksiz kalabilirmiş.

Günün haberi, Suudiler 1 Aralık’tan itibaren üretimi arttıracaklar. Yani 100$ hedefi bitti. Mevcut üretimi 8.9 mv/g. Aralıktan itibaren 83.000 v/g başlayarak 12 ayda 1 mv/g üretim artışı yapacak. Eğer diğer ülkeler uymazsa, Suudiler daha hızlı üretim arttırabilir.

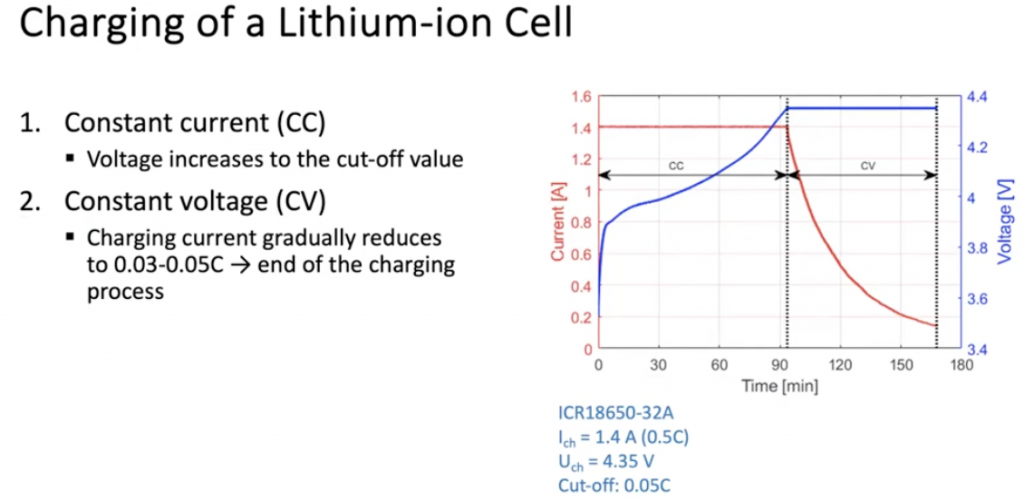

Pillerde, DTU sunumu ilginç. C-rate’de 1C, 10 Ah. SOC State of charge, % ve Ah olabiliyor. SOE, state of energy % veya Wh. Farklı şarj ve deşarj verimlilikleri, capacity fade var. Rate capacity effect damla damla veya hortumla yapınca tamamı dolmuyor, kayıplar oluyor. Capacity recovery effect, en üst gerilime ulaştığında şarj olur.

Avrupa’ya nasıl bir sanayi politikası lazım? Düzenleme sorununu ikiye ayırmış, teknoloji ve istihdam. MIT’den Andrew McAfee’nin kritiği ise “”Bu, bu ekosisteme finansmanla değil, yasalar ve düzenlemelerle ve şirketler üzerindeki diğer kısıtlamalar, kısıtlamalar ve yüklerle hükümetin müdahalesidir.”. Çünkü “AB hükümetleri, araştırma ve geliştirmeyi desteklemek için ABD federal hükümetiyle aynı miktarı (ve GSYİH’nın payını) harcıyor”

Bir diğer referansta Bocconi Üniversitesinden Oliver Coste ve Yann Coatanlem : “Bu nedenle, yazarlar, büyük ölçüde istihdam koruma düzenlemesinin bir sonucu olan yeniden yapılanma maliyetlerinin temel olduğunu unutmayın. Yeniden yapılandırma ne kadar pahalı olursa, şirket o kadar temkinli olur.” yazmış.

Draghi raporunda ise : “AB şirketleri, ABD’li emsallerine kıyasla daha yüksek yeniden yapılandırma maliyetleriyle karşı karşıyadır ve bu da onları kazanan en çok alan dinamikleriyle karakterize edilen son derece yenilikçi sektörlerde büyük bir dezavantajlı konuma sokar.” Hatta yeni bir “basitleştirme komisyonu başkan yardımcısı” bile tavsiye ediyor”