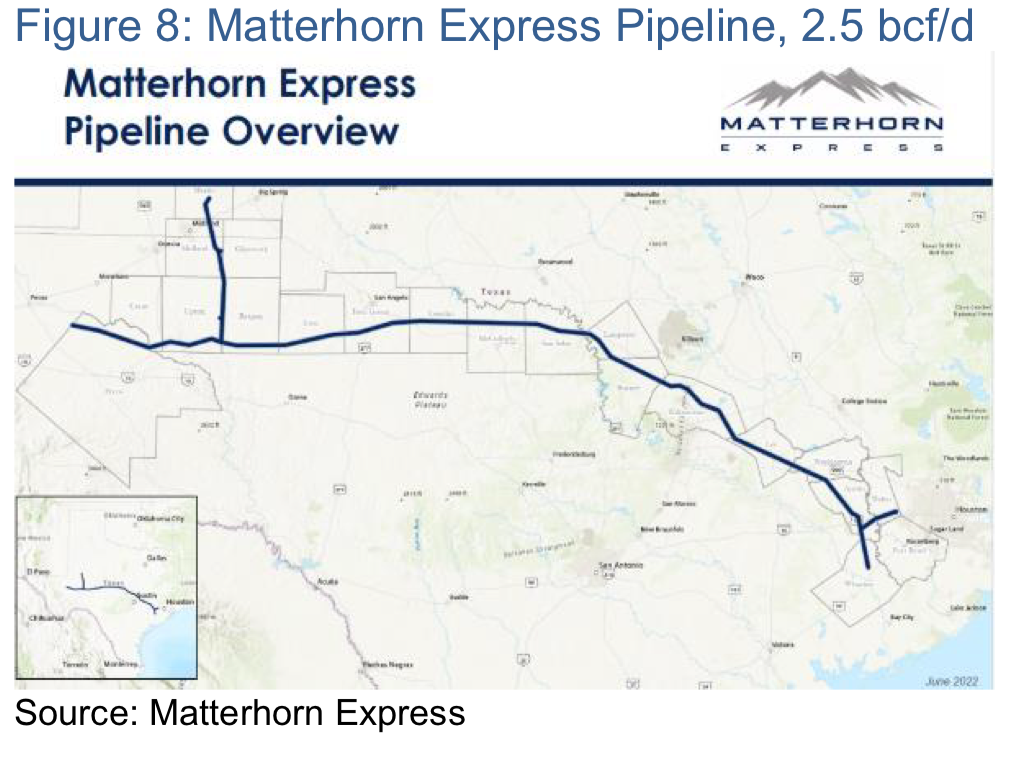

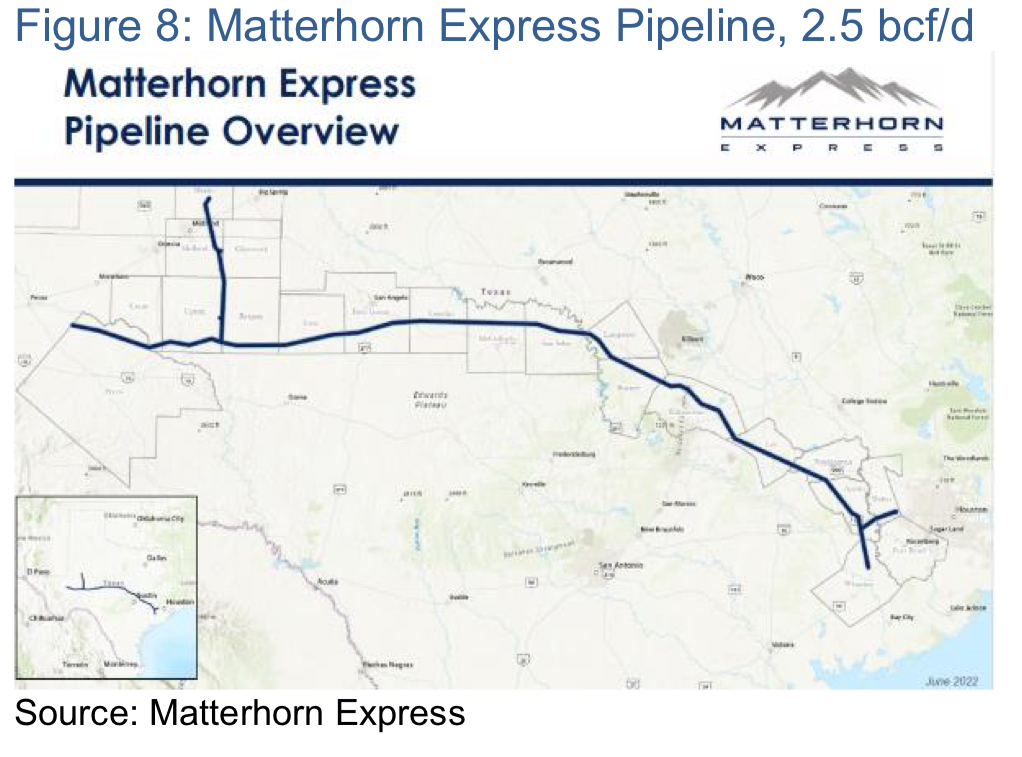

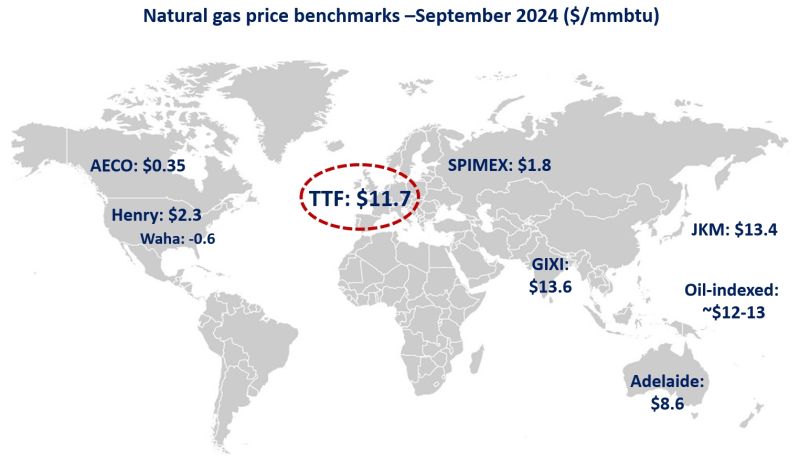

Waha gaz fiyatları uzun zamandır negatifti. Fakat Matterhorn Express gaz boru hattı (2.5 bcf/d) açıldıktan sonra artık bu negatif fiyatlar geride kalmış olabilir (Energy Tidbits)

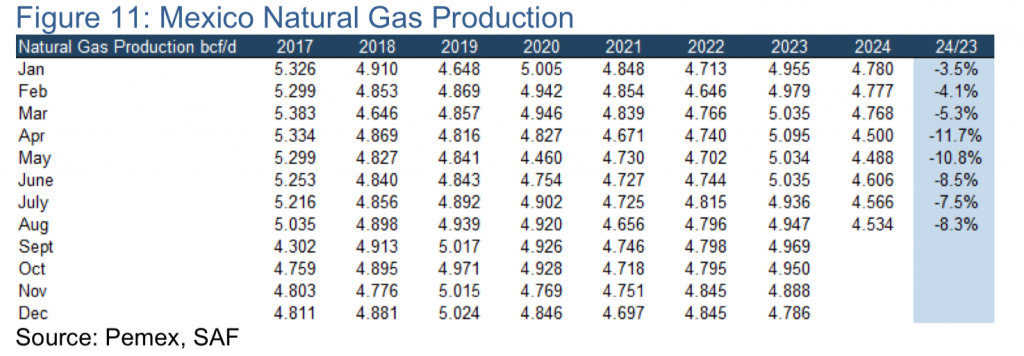

Meksika’ya ABD’den gaz ihracatı da 6.8-6.9 bcf/d civarinda. 200 mcm/d gibi. ET

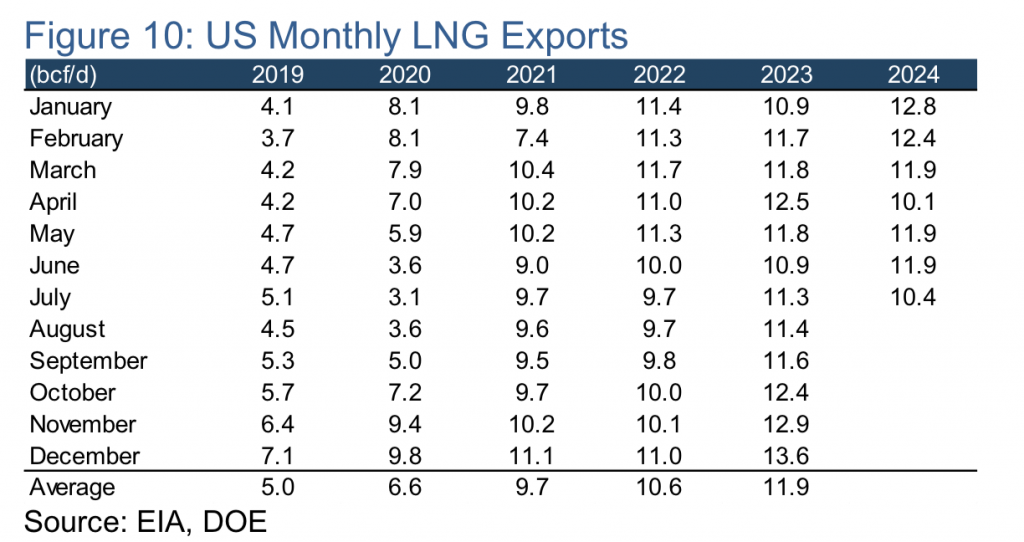

ABD LNG ihracatında da düşüş devam ediyor. Beryl kasırgarsı sebebiyle Freeport LNG (2.1 bcf/d) 7 gün kapalıydı. Ağustos’ta ABD LNGsinin gittiği yerler: Çin (1.1bcf/d), Hindistan(0.9 bcf/d), Japonya (0.9 bcf/d), Mısır ve Kore (her biri 0.8 bcf/d). (ET)

Meksika gaz üretimi 4.5 bcf/d civarında takılı kalmış

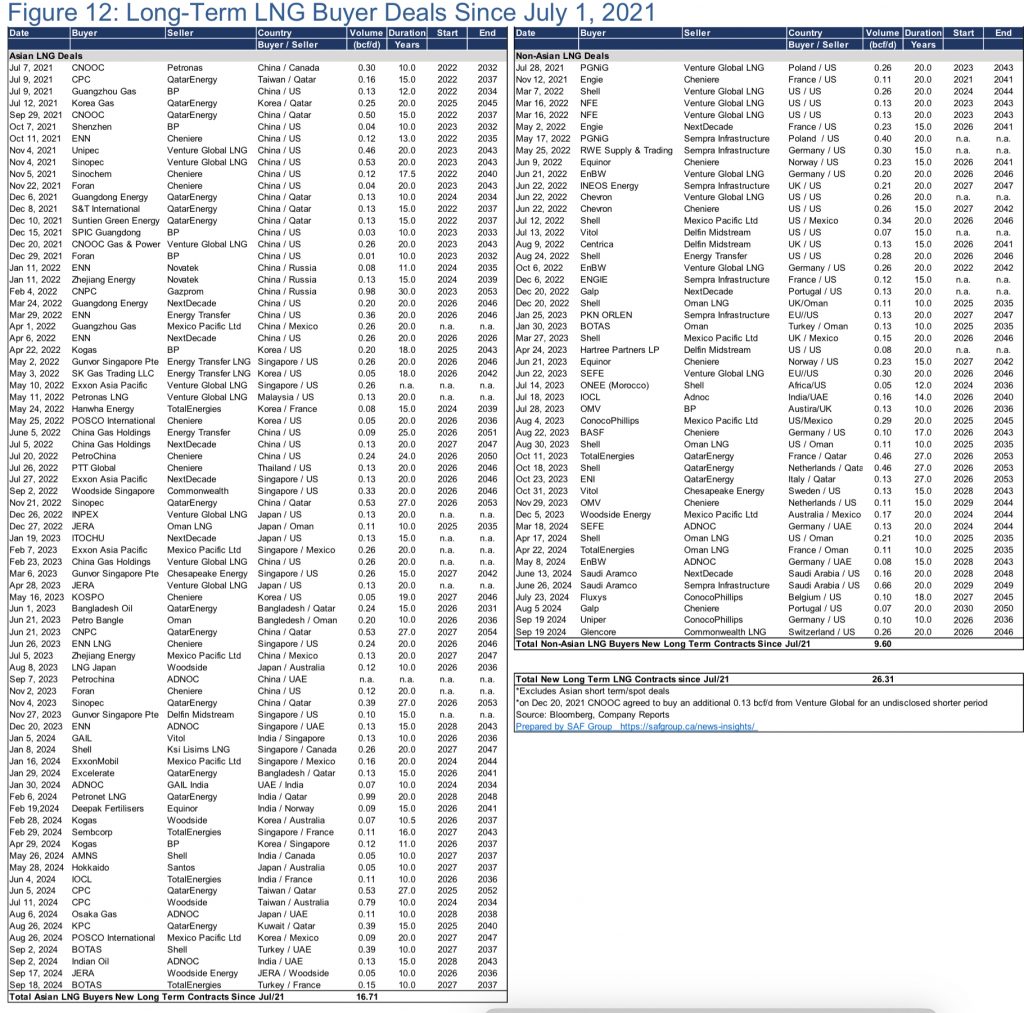

1 Temmuz 2021’den bu yana 26.3 bcf/d uzun dönemli LNG anlaşması imzalanmış, bunun %64’ü Asyalı LNG alıcıları. Bunun %42’si de Çinliler

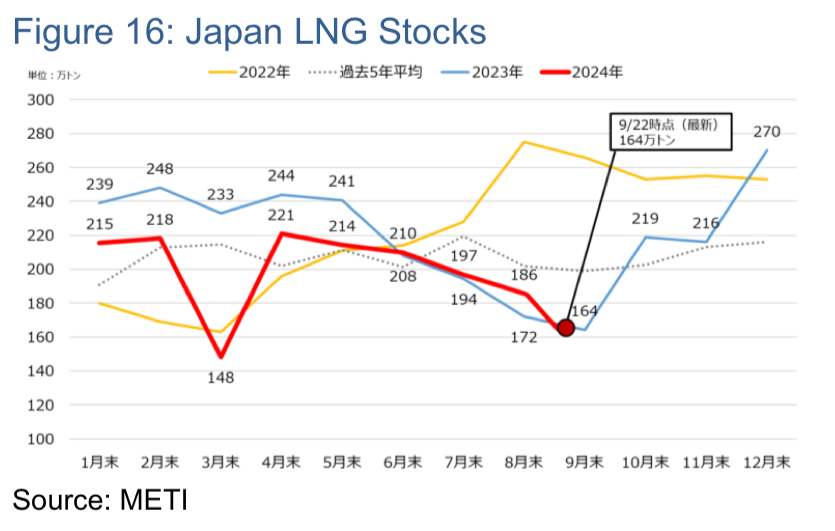

Japan LNG stokları da dipleri görmüş

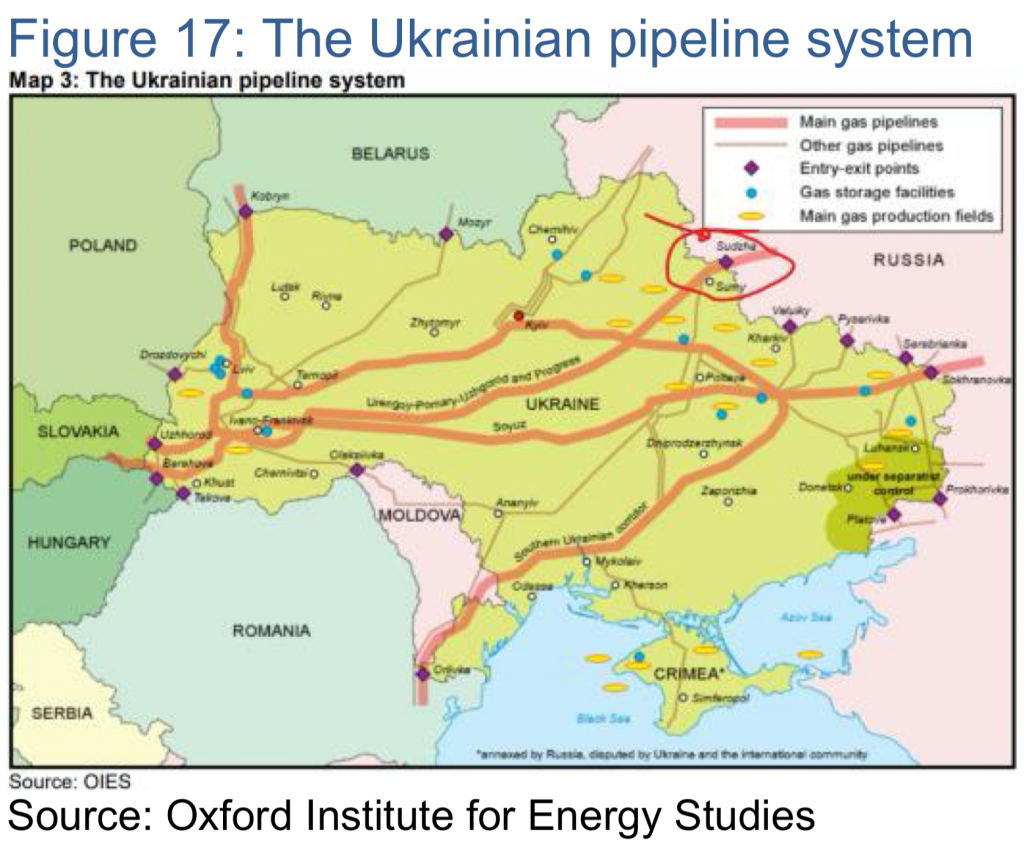

Gazprom Sudzha, 1.5 bcf/d gaz göndermeye devam ediyor.

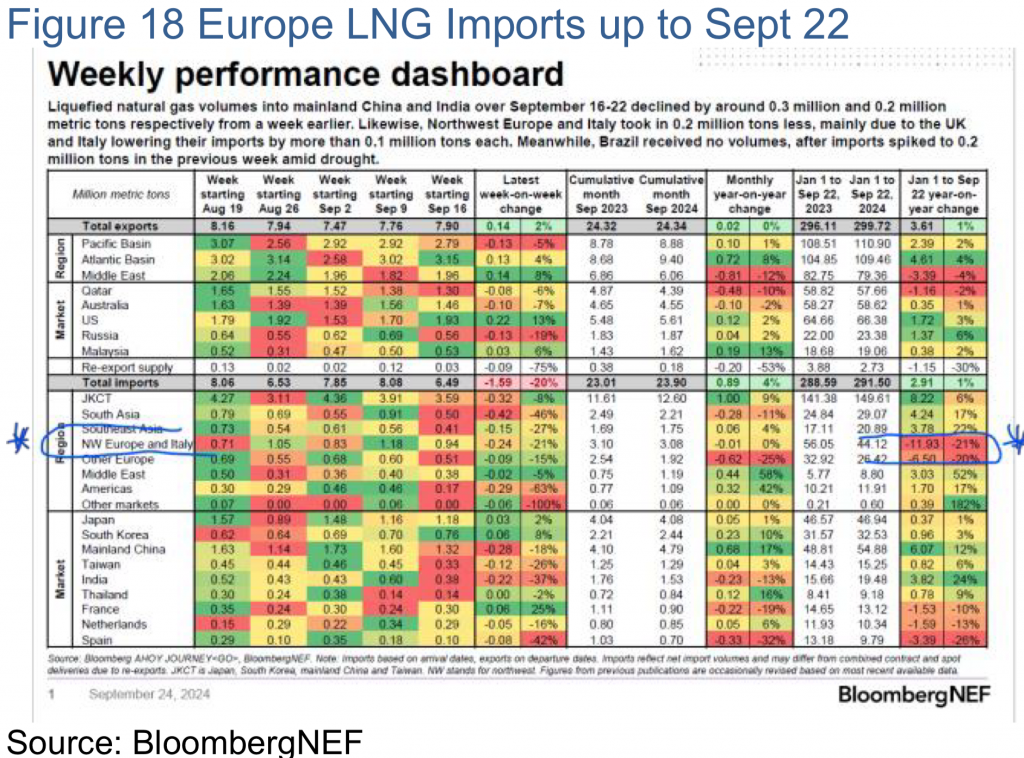

Haftalık LNG tablosu

Gaz fiyatları da şöyle (Greg Molnar)

AB’nin AggregateEU programına göre 43 bcm gaz talebi için anlaşma olmasına rağmen, sadece 1 bcm gaz gerçekten teslim edilmiş. Şirketlere göre amacına ulaşamamış. Habere göre Avrupa Sayıştayı, “gaz ticaret platformlarıyla ilgili olarak [platformun] katma değerini belirleyemediğini ve AggregateEU’nun ele aldığı bir piyasa başarısızlığını tespit etmediğimizi” söyledi.

Avrupa ortak alımda hidrojen ve diğer mineralleri de düşünüyor. Ama Enmacc CEOsu ki geçen sene 35 milyar € ticaret yapılan platformun sahibi olarak AB’nin neden kendi platformunu açtığını sorgulamış. AggregateEU’yu yeni bir platform yönetecekmiş.

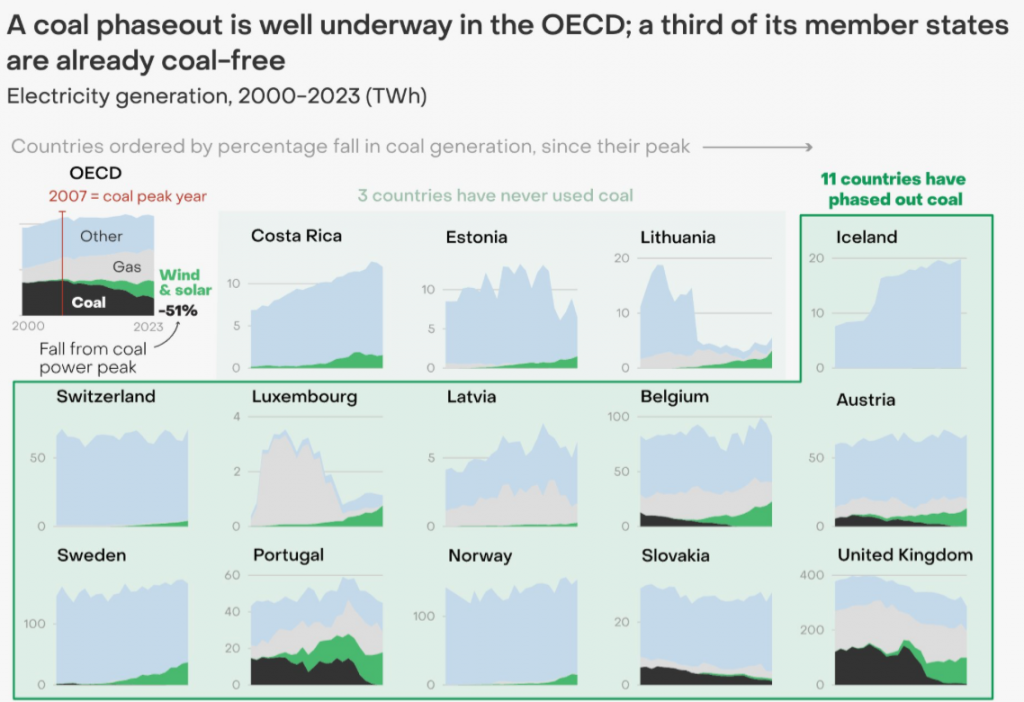

İngiltere OECD’de kömürden çıkan 14.ülke olmuş

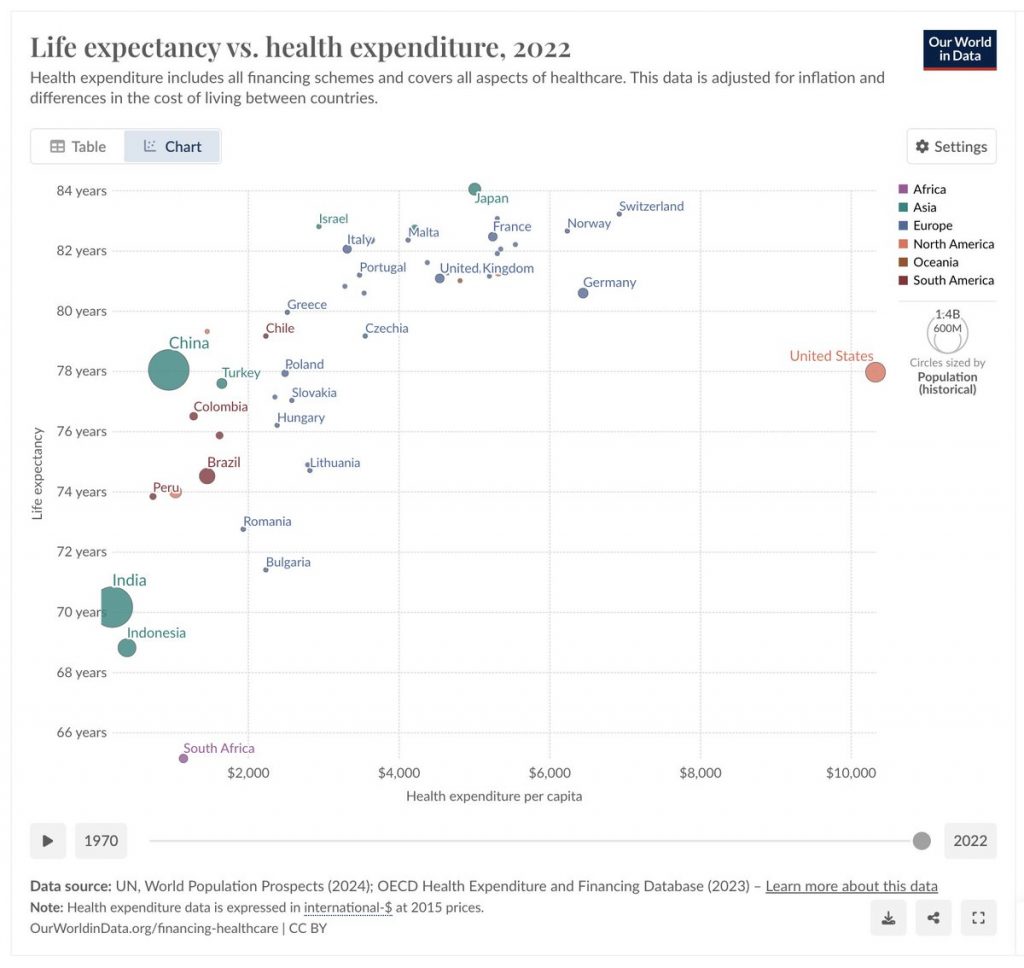

Kişi başı sağlık harcaması ve ortalama ömür

Octopus, 7 milyon elektrik ve gaz müşterisi ile İngiltere’nin 2.büyük konut tedarikçisi. Geçen sene 1.3 milyon Shell tüketicisini almış, daha önce de 1.5 milyon Bulb müşterilerini. Neden başarılı olmuşlar “kötü müşteri servisi”. Çoğu girişimci “risk değil kontrolü seviyor”. Octopus’un Country Durham’da güneş tarla bağlantısı için 13 yıl süre verilmiş.

Meksikalı Pemex, dünyanın en borçlu petrol şirketi, 100 milyar $ borcu var. Lopez Obrador döneminde 19 milyar $’da rafineri yapıldı ama kar edecek mi bilen yok.

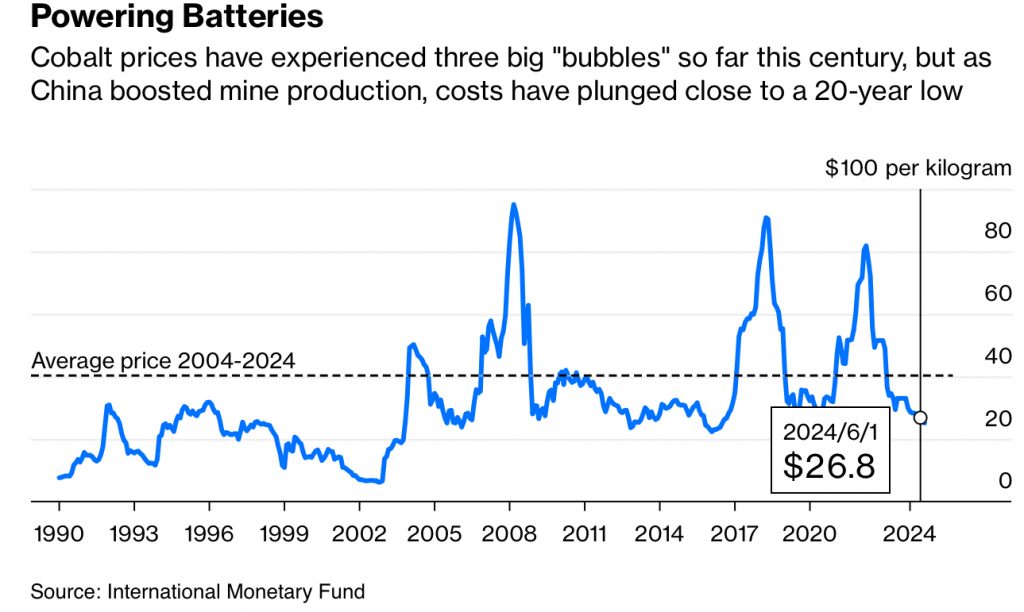

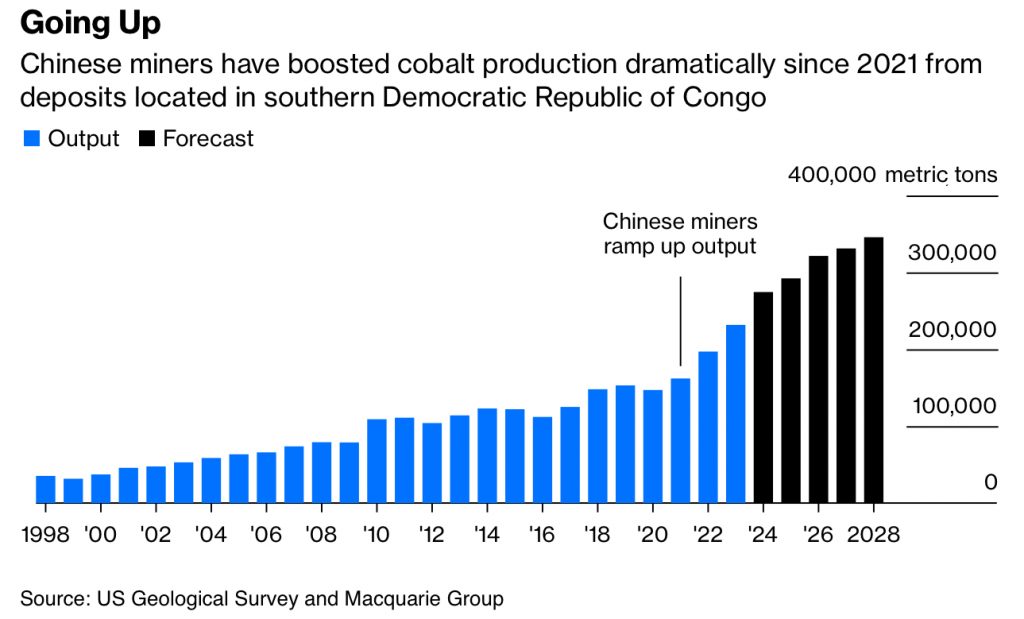

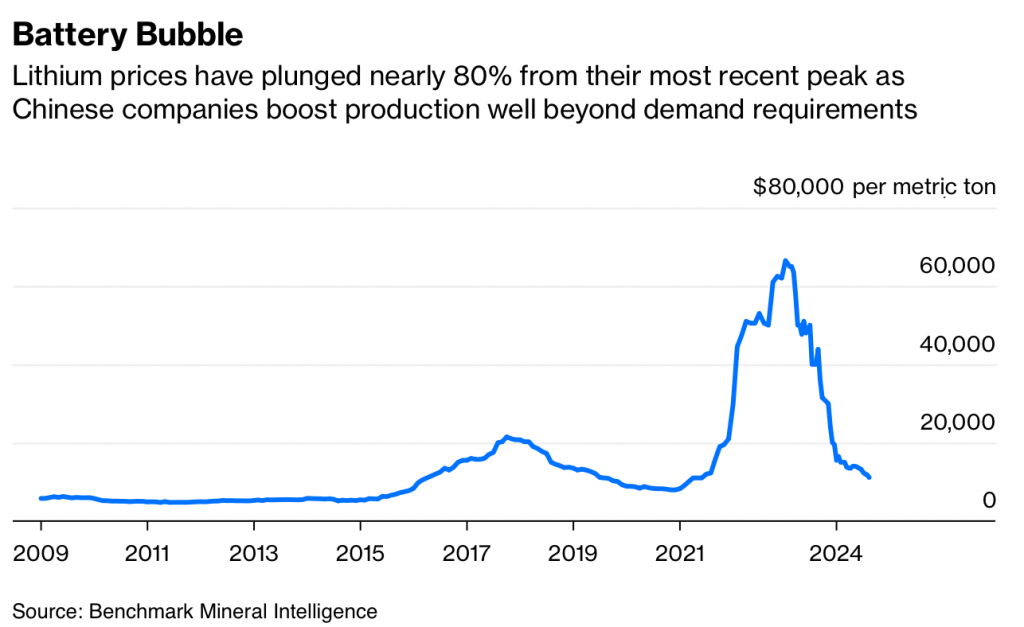

Kobalt fiyatları düşüyor. Kobalt ve lityum fiyatları 2022-23 zirvesinden beri %75 düştü. Genelde metaller %2-3 talep artışı görürken kobalt ve lityum %10-20 gördü. Kobaltta bir Glencore var bir de Çinli CMOC. Yıllık 230.000 ton üretim var. Çinli CMOC, 5 yıl önce 15000 tondayken şimdi 100.000 tonda

Pillerdeki kobalt oranı NMC523’de %30 iken, NMC622’de %20, NMC811’de %10’a düştü. Lityum fiyatları 2023 başında 70.000$’dan şimdi 11.000$ civarına düştü.

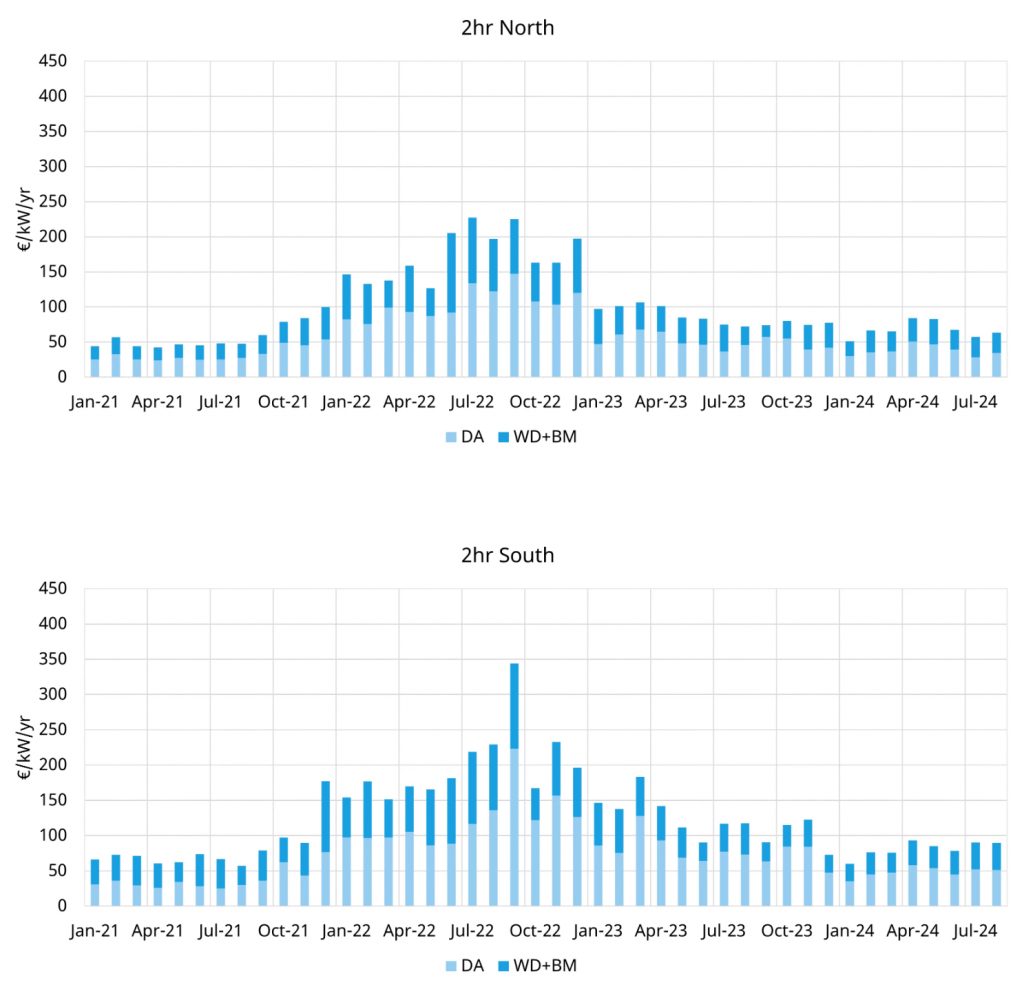

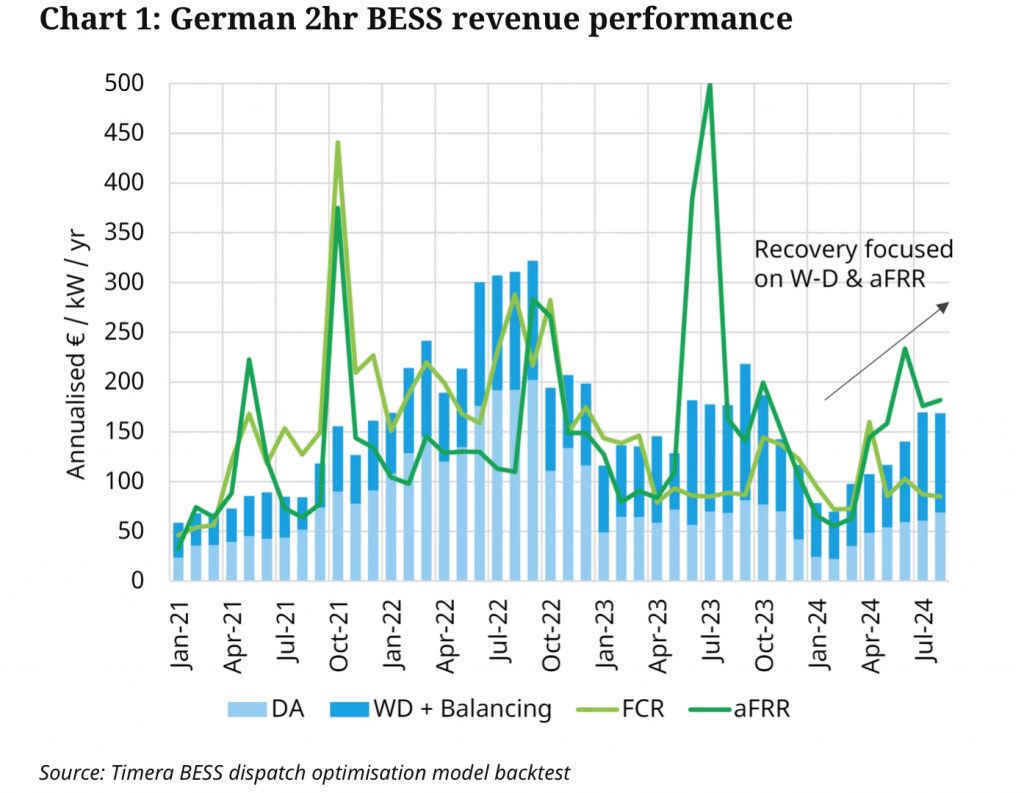

Avrupa’da pil işletme gelirleri. İtalya ve Almanya

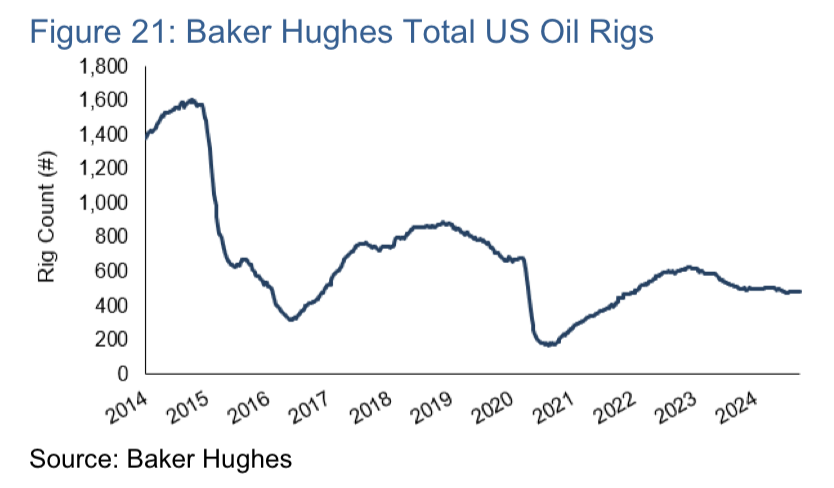

Baker Hughes toplam petrol kule rakamı haftalık 4, yıldan yıla da 18 düşmüş. Petrol üretimi de 13.2 mv/g’de.

ABD SPR ilk defa Eylül 2022’de(1983 sonrası) ticari stokların altına düştü. SPR 381 mv, ticariler de 413 mv’de. 321 kırık farklar da 15.82$ serviyesine düşmüş. Rafineri çıktısı 16.3 mv/g seviyesinde.

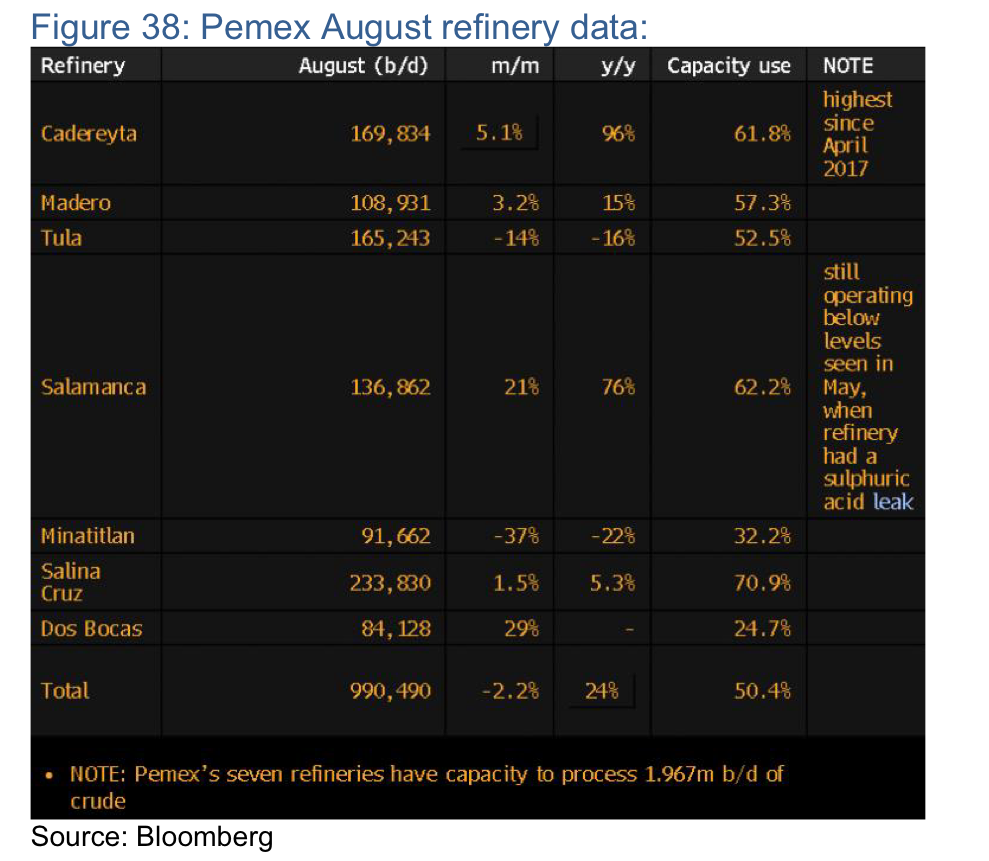

Meksika Pemex petrol üretimi bağlı ortaklarla 1.66 mv/g civarında. Dos Bocas rafinerisi ise %24.7 kapasite oranında. Pemex’in Meksika’da 7 rafinerisi var.

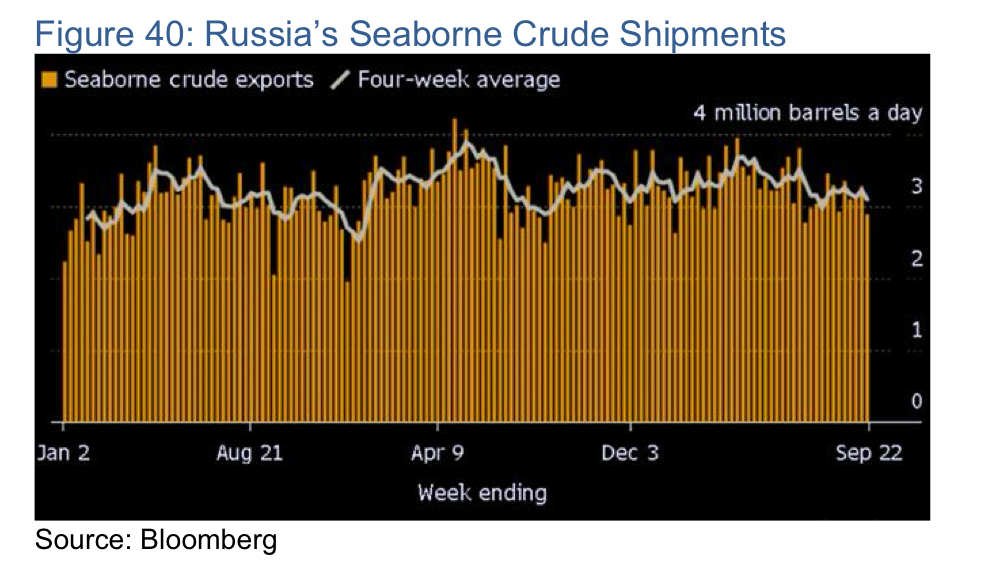

Rusya’nın deniz ile petrol ihracatında durum aşağıda. Ama Çin daha az petrol alıyor 1.3 mv/g’den 1.2 mv/g’lere düşmüş.

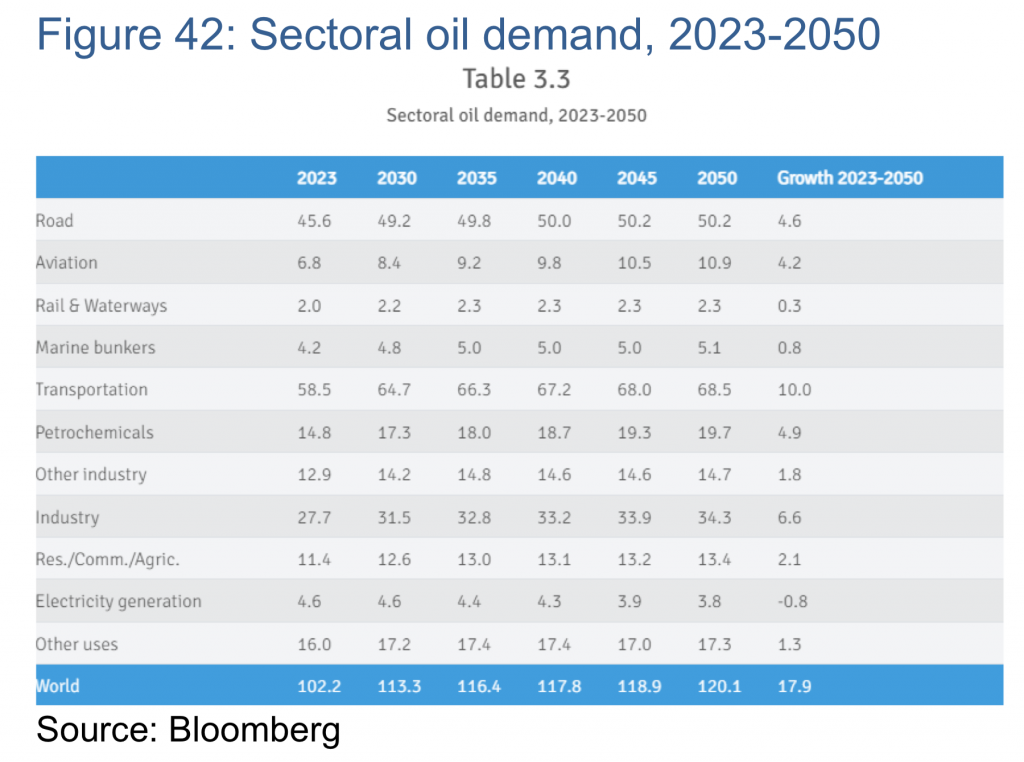

OPEC tahmininde sektörel petrol talebi

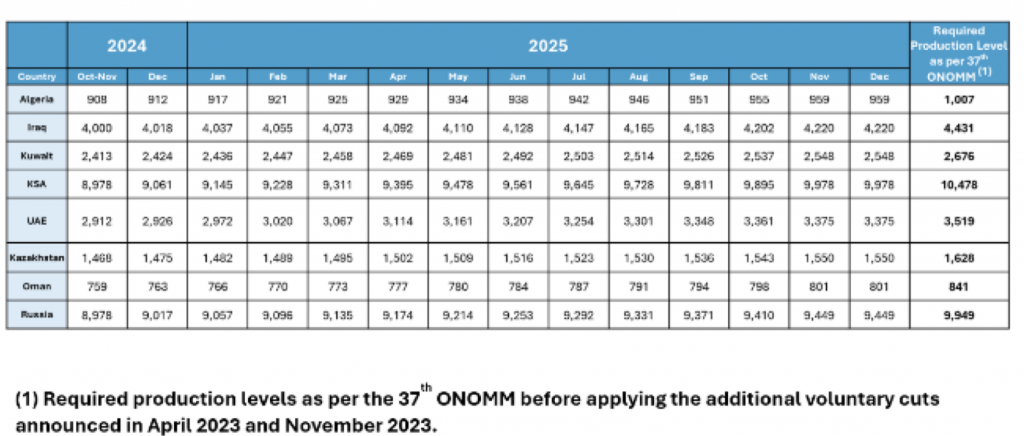

OPEC’in petrol üretimini arttırma planı

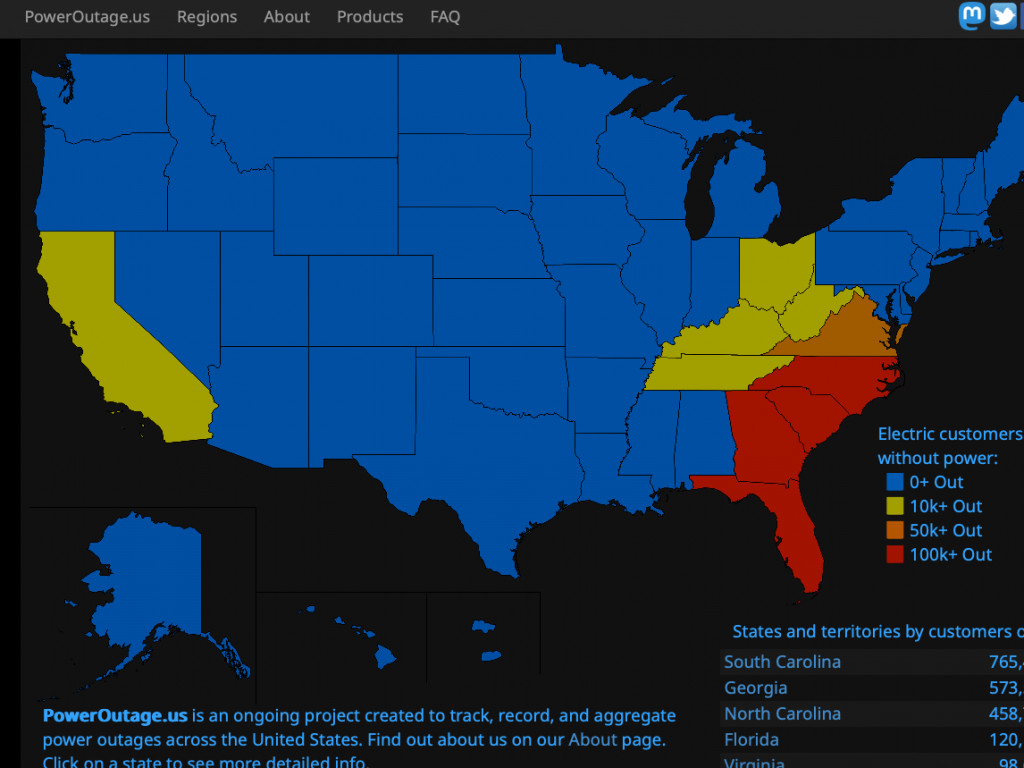

ABD’de elektriği kesik yerler

WTI’de Houston kontratları gözdeymiş. CME’nin ki 18 milyon varile çıkmış. Permian üretimi 6.1 milyon varil/gün seviyesinde. Cushing’in pabucu dama atılıyor gibi. Cushing stokları 22.8 milyon varil, neredeyse dipteyken, Gulf Coast 235 milyon varilde. Körfezdeki ana benchmark, MEH, WTI Magellan’s East Houston. ABD ham petrol ihracatı 4 mv/g.

Konteynır’da P&R yolsuzluğu. 1 konteyner 1415€, %11’ine yıllık kiralanıyor.

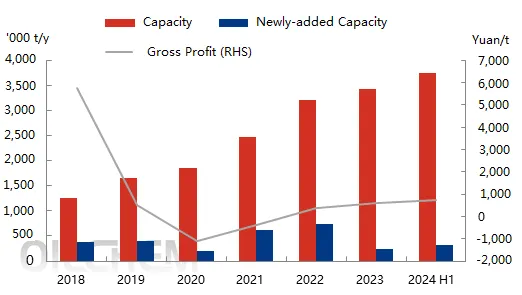

Çin’de petrokimya kapasite artışı

Goldman, Brent için 74$/v Aralık 2025 tahmini ile 60$ civarlarını da görebilir demiş. Çin petrol talebi 2025’te 0.2 mv/g artış görebilir.