Akşam saatlerinde Barack Obama’nın bilimsel dergi Science’daki makalesi haberi ilginçti. Yenilenebilir gelişimi federal politikalardan bağımsız demiş. Aramco’nun halka arzı kolay olmayacak gibi. Glencore gibi firmaların Afrika operasyonlarında FT çok detaylı bilgiler veriyor. Utility of te Future raporu bölüm 2 özeti aşağıda, podcast’i ise burada. Nissan Leaf’in elektrik şebekesine destek verme konusunda elektrikli araba atılımları da izlenmeli. Çünkü elektrikli arabaların şebeke desteği sağlaması pil ömründen yer, Nissan cesur görünüyor.

Bilgiler

Doğu Timur, Avustralya ile yaptığı anlaşmayı Avustralya’nın casusluk yapması sebebiyle çöpe atmayı planlıyor. İki ülkenin arasında kalan “Greater Sunrise” projesinde 40milyar $’lık hidrokarbon gelirlerinde yeniden bir bölüşüm isteniyor. Avustralya’nın, 2004’te Doğu Timur kabinesini dinleyerek ticari avantaj sağladığı söyleniyor.

Saudi Aramco’nun halka arzı hem tüm bankaların peşinden koştuğu hem de zor olabilir. IPO(halka arz), New York’ta olamayabilir. Kongrenin 9/11 mağdurları kararından sonra. Gelecek yıl olması beklenen IPO’da rezervlerin bağımsız raporu (~260 mv), kârdan %80 verginin ve üretimden %20 devlet hakkının Suudi devletine ödenmesi önemli noktalar

Japonya’da 4000 müşteri elektrikli arabalar ile ev elektrik kullanımını yönetiyor. İngiltere ve Danimarka’da 100’lerce tüketici vehicle-to-grid (araçtan şebekeye) denemeleri yapıyor. Nissan, 6 Nissan Leaf ile pik saatlerde bir ofis binasına da güç aktardı. Yakında Leaf’ler standart olarak otonom sürüş ve şebekeye elektrik özelliği ile gelecekmiş.

Suudi Arabistan Zekat ve Gelir Vergisi Genel Müdürlüğü yardımcısı Saleh Al Awaji, petrol şirtketlerinden toplam vergi gelirinin 750 milyar SAR(200 Milyar $) olduğunu söyledi. Şirketlerin ihracatlarının %85’ini vergi olarak ödediklerini söyledi. Aramco’nun 2 trilyon $ değeri olsa da, bunun %85’i vergi olarak alınıyor. Uzmanlar buraya dikkat çekiyor

Goldman Sachs 3 temel risk görüyor: 1. Ticaret korumacılığı, 2)AB, 3) Çin (borcunun hızla artması)

Glencore’un Afrika’daki bakır varlıkları, Zambia’daki Mopani ve Kongo’da Mutanda da payı var. Mutanda bakır madenindeki payını %69’dan daha da yukarı çekme derdinde. Hisselerin kalanına sahip İsrailli işadamına fonlayan Och-Ziff’in ortağı, ABD hükümeti tarafından Kongo hükümetine 100 milyon $ rüşvet vermekle suçlandı.

Barclays 2017’de küresel arama ve üretim harcamalarında %7 artış beklyior. Kuzey Amerika’da 2016’da %38 harcama düşüşü, 2017’de %27 artış görebilir. Fakat açık deniz harcamaların da bu sene %20-25 düşüş bekleniyor.

Batı Avustralya Gorgon LNG train 1, geçen hafta üretme başlamış. LNG tesisleri 6 ay içinde plaka kapasitelerin çıkabiliyor. 3 tren de devreye girince 15.6 milyon ton/yıl kapasitesi olacak.

ABD Başkanı Obama,Science dergisindeki policy forumda yazan ilk başkan olarak, “temiz enerjiye geçişin neden geri dönülemez olduğunu” yazdı. İlginç bir yöntem olmuş. Paris anlaşmasını yerine getirecek bir çok yol olduğunu söylemiş

Tesla’yı avrupa’ya çekme yarışında Fransızlar geride kalmak istemiyor. Fransız ekonomi bakanı Michel Sapin, Cuma günü Tesla’yı ziyaret edecek ve Tesla büyüyecekse Fransa’da büyümesini isteyecek. Tesla ise Alman mühendislik firması Grohmann Engineering’i alarak 1000 istihdam planladığını açıkladı.

Grafik

TankerTrackers.com’a göre Rus hükümetinin ham petrol verileri

Suudi hükümet gelirleri ve petrolün payı (FT)

Suudi Aramco’nun değerinin diğer şirketler ile kıyaslanması(FT)

Rapor Özeti

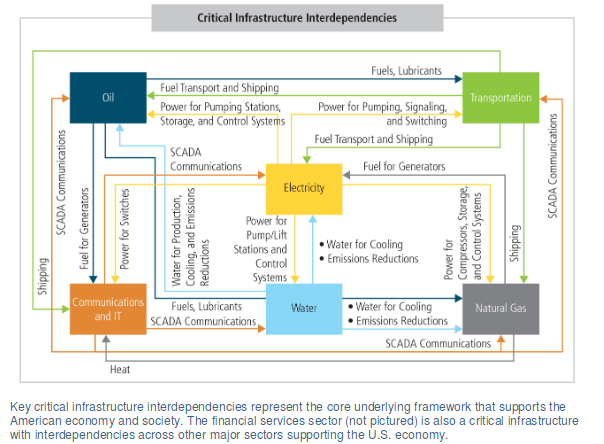

Utility of the Future, MIT Energy Initiative, http://energy.mit.edu/research/utility-future-study/

Bölüm 2

02 – Elektrik Hizmetlerinin Tüketim ve Sunumunda Yeni Seçenekler

Bu rapor bugün ki şirketlerin geleceği ile ilgili değil. Daha çok, bugün sunulan elektrik hizmetlerinin gelecekte nasıl sunulacağı ile ilgili.O yüzden önce elektrik hizmetlerinin tanımı ile başlıyoruz. Ayrıca elektrik hizmetlerinin doğru iletişimi ve anlaşılması ile oyuncunun daha fiyat duyarlı ve verimlili olması sağlanabilir.

Constraint: kısıt

YEK: yenilenebilir

DEK: dağıtık enerji kaynakları

bölgesel: locational

2.1. Güç sistem hizmetleri

2.1.1. Güç sistemleri toplam sosyal refahı yükseltmek için işletilir ve planlanır

2.1.2. Elektrik enerjisi

2.1.3. Kısıtları koordine etmek ve basitleştirmek

2.1.4. Politika ve diğer kısıtlar

2.1.5. Kısıtsız hizmetleri

2.1.6. Hizmetleri özetlemek

2.1.7. Ekonomik değer ve parasallaşan değer

2.2. DEKleri anlamak ve Elektrik Hizmetlerini sağlamanın yeni yolları

2.3. DEK’ler neleri farklı yapıyor

2.3.1. DEK’ler bölgesel hizmet sağlarlar

2.3.2. DEK’ler toplulaştırılabilir

2.3.3. DEK’ler özgün iş modeellerinin yükselmesine zemin hazırlar

2.1. Güç sistem hizmetleri

Güç sistemlerinin baktığı noktadan, bir birimin rolü, onun diğer birimlerden aldığı veya sağladığı elektrik hizmetlerine göre belirlenir.

Elektrik hizmetleri, güç sistemi dahilinde bazı birimler için ekonomik değeri olan -fakat paraya çevrilmesine bakılmaksızın- yürütülen aktivitelerdir.

Elektrik hizmetleri diğer jenerik hizmetlerden, elektrik enerjisi tüketimini mümkün kılarak veya elektrik tüketimine bağlı maliyetleri düşürerek veya her ikisini yaparak ekonomik değer oluşturması ile ayrılır.

Hizmetler fiziksel, finansal, bilgi tabanlı formatlarda olabilir. Değişik süreler, farklı katkılar, maliyet yöntemleri ve ekonomik etkiler bakımında da farklılaşabilir.

2.1.1. Güç sistemleri toplam sosyal refahı yükseltmek için işletilir ve planlanır

Tüm planlama ve işletmenin amacı sosyal refahı maximize edebilmekteri (elektrik tüketimi sonucu tüketiciye kalan faydadan, elektriği sağlamak için tüm maliyetlerin toplamının çıkarılması)

Aktif bir kısıt(fizik kanunları, düzenleme veya politikalardan olsun) bir gölge fiyat oluşturur. Bu gölge fiyat ise, kısıtın hafifletilmesi veya alternatif yöntemler ile karşılanmasının marjinal değerini yansıtır. Aktif bir kısıt, kısıtı rahatlatmak veya kaldırmak için, yani güç sisteminde elektrik kullanımı sonucu oluşan refahı arttırmak için bir fırsat oluşturur. Bu tanım itibari ile “elektrik hizmeti”dir.

2.1.2. Elektrik enerjisi

Tüm elektrik hizmetlerinin çekirdeği elektrik enerjisidir. Tüketiciler elektrik enerjisinin sağladığı yararlı işe (ısıtma, soğutma vs) değer verirler.

Sinus şeklindeki akım ve voltaj dalga formlarının (derece) farkla ayrılması ile aktif ve reaktif güç ortaya çıkar.

AC(alternatif akım) iki fiziksel özelliği vardır:

Arz ve talep tüm zamanlarda dengeli olmalı. Dengelemesi bir değer/fiyat oluşturur

Elektrik üretim noktasından tüketim noktasına taşınmalı, bu da şebeke ile olur.

Fiziksel olarak üzerinden akım geçince dirençsel kayıplar- ısı oluşur. Sistem frekansı da belirli sınırlarda tutulmalıdır.

Bu dengeleme kısıtı ve fiziksel şebeke kısıtları, farklı nokta ve zamanlardaki güç için özel değrler üretir. (hem aktif hem reaktif için). Elektriğin her hangi bir zamanda herhangi bir noktadaki fiyatı için matematiksel veya bilgisayar yöntemleri mevcuttur. Bu yöntemler şebekenin her bir noktasına lokasyonel marjinal fiyatlar olarak uzatılabilir.

Aslında, teori gereği, hiçbir belirsizlik olmasa ihtiyaç olan tek hizmet güç tedariğidir.

Fakat pratikte, binlerce elektrik tedarik birimi ile milyonlarca tüketim birimini koordine edilmesi gerekir. Bu da arz ve talep tarafında içsel belirsizlikler oluşturur. Bu sorunlar da güç sistemi teknik karakteriği ile daha da büyür.

Dolayısıyla pratikte, düzenleyiciler, sistem işletmecileri, politika yapıcılar sistem planlama ve işletme üzerinde kısıtlamalara giderler. Bu karmaşık karar alma mekanizmalarını, basit formüllere dönüştürmek için kısıtlar kullanılır. (Sekonder rezerv, en büyük üretim ünitesi + %3*beklenen talep, bir hattaki güç akışı termal kapasitesinin %80’inin üzerine çıkamaz, sıkılaştırılmış kurulu güç, beklenen pik talebin %10 üzerinde olması gerekir gibi)

Bu kısıtlar, basitleştirmeler, arz güvenliğini ekonomik verimliliğin üzerine çıkarır. İki türü var:

1.Koordinasyon kısıtları

2.Politika kısıtları

Bu kısıtların sebebi, işletme kararlarını koordine ederek, toplam sistem planlama maliyetleri ile elektrik kaybı sonucu oluşan maliyetler arasında bir denge noktası. Kısıtlar riskten koruma veya teşvikleri yansıtır

2.1.3.Kısıtları koordine etmek ve basitleştirmek

Mesela rezerv olarak tutulması gereken kapasite miktarı(hat kopuşları veya santral arızaları sebebiyle) bir kısıt olarak sisteme sunulursa, bir çok şekil işletme rezervleri oluşur. Bu rezervler, sistem işletmecisi tarafından tüketiciler adına alınan gelecek vadeli taahhütlerdir.

Bir kısım rezerv doğal olarak tutulur, çünkü birimler için bir kâr etme imkanıdır.

Fakat elektriğin kritikliği dolayısıyla, yeterli rezerv düzenleme ile sağlanır. Sistem işletmecileri belirli hacimde, belirli zamanlarda kullanılacak kısıtları koyarlar (düzenleyicinin verdiği görev üzerine)

İşletme rezervleri için bir çok tanım vardır. Bu hizmet şu şekilde ortaya çıkar: minimum rezerv miktarını ve karakteristiğini (15 dakikada devreye girecek vs) belirleme ile ortaya çıkar.

Eğer düzenleyici gelecekteki bir talep miktarını karşılayacak sağlam bir kapasite miktarını belirlemek isterse yeni bir hizmet üretilir : sağlam kapasite (firm capacity). Bu sağlam kapasitenin bir elektrik hizmeti olup olmamasına dair net bir uzlaşı yoktur.

Fakat güç sistemleri müdahale ile, bir emtia ve bağlantılı fiyat farklılaşmasına yol açarlar. (associated price) bu fiyat da Capacity Remuneration Mechanisms (Kapasite bedel mekanizmaları)

Benzer kısıtlar, şebeke çalışma prensiplerine de eklenebilir. “Katı transfer kapasite limitleri” elektrik hatlarına uygulanır. Bu kısıtlar gerçek zamanlı fiziksel kısıtlar olarak değil de daha çok tecrübeye dayalıdır.

Güvenilirlik kısıtları da kompleks ekonomik ve teknik hesapları basitleştirmek için kullanılır. SAIDI (kısıntı süresi), SAIFI (kesinti sıklığı). Kuzey Amerika’da NERC tarafından iletim sistemine dayatılan kısıtlardır.

Şebeke sahipleri de “şebeke kapasite marjin”leri kullanırlar. Bu da bir planlama marjıdır. Bir kısıtın bağlayıcı olması bir hizmet sunma, yeni kapasite kurma veya gelecekteki taahhütleri yerine getirme üzerine fırsatlar sunar.

2.1.4. Politika ve diğer kısıtlar

Bir diğer cins kısıt da, dışsallıkları içselleştirmek için veya politika amaçları için kullanılan kısıtlardır. Mesela maksimum karbon dioksit emisyonu, minimum yenilenebilir kaynak vs. Maksimum karbon emisyon kısıtı, karbon emisyon azaltımı için bir hizmet oluşturur. Karbon emisyonu üzerine bir kısıt, içselleştirmeyi sağlar

2.1.5.Kısıtsız hizmetleri

Bu kısıtların aktifleştirilmesi sisteme hizmetler üzerinden değer sağlayan fırsatları doğurur. Fakat elektrik hizmetleri tanımı sadece bunu içermez. Elektrik tüketim maliyetini düşüren, tüketimini mümkün kılan veya ikisini de yapan bir elektrik hizmetidir.

CVR (conservation voltage reduction) : tüketilen elektriğin voltajını düşürerek, enerji teslimatının maliyetini düşürerek sosyal refahı arttırır.

Bu bir kısıtın aktivite edilmesi sonucu oluşan ekonomik değerden değil, CVR uygulamasının maliyeti ile tasarruf edilen enerji değeri arasındaki farktan oluşur. Kayıpları azaltan diğer eylemler de değer oluşturur (kayıp azaltım hizmeti gibi), fakat bir kısıtın aktifleştirilmesi ile oluşmaz.

Dolayısıyla bir kısıtın konması daima bir hizmet doğurur, fakat bir hizmet daima bir kısıttan oluşmaz

2.1.6. Hizmetleri özetlemek

Herhangi bir enerji kaynağı hizmet sağlayabilir.

2.1.7.Ekonomik değer ve parasallaşan değer

Bu ekonomik değerler her zaman paraya tahvil edilemeyebilir veya fiyatlarda, değişik sistem desteklerinde görülmeyebilir. Dolayısıyla bir hizmetin içsel ekonomik değeri ile onun paraya çevrilmesi veya bedelinin karşılığını almasını ayırmamız gerekir.

Bölüm 4’te, bir birimin bir hizmeti tüketmesinin maliyeti, veya birimin sisteme sağladığı hizmetin bedelinin, bu hareketi ile sosyal refahta artan ya da azalan marjinal değere eşit olduğunu inceleyeceğiz.

2.2.DEKleri anlamak ve Elektrik Hizmetlerini sağlamanın yeni yolları

DEK’ler elektrik hizmetleri sağlayabilecek kaynaklar ve dağıtımın altında yer alıyorlar. DEK’ler daha küçük kapasitelerde, düşük voltaj şebekelerine bağlı kaynaklar. 2 ana sınıfa ayrılabilir:

Özellikle elektrik hizmetleri sunmak için kurulan DEK’ler: elektrik depolama, PV, inverter, vs

Ve elektrik hizmetleri sağlama amacı olmayan ama bu amaç için de kullanılabilen kaynaklar: esnek talep, elektrikli arabalar vs

Talep hem elektrik hizmetlerinin tüketicisi hem de potansiyel olarak sağlayıcısıdır. Talebi bu sebeple potansiyel kaynak olarak görüyoruz. Elektrik hizmetlerinin verimli kullanımı ile talebin hizmetleri birbirinden ayrılmalı. Fiyata göre bir elektrik hizmetini kullanıp kullanmama tek başına bir elektrik hizmeti değildir. Bu talep değişimi sadece o birimin hizmete verdiği değeri gösterir. Bir hzimetin ekonomik tüketimini sağlar ama hizmet arzı değildir. Fiyat esnek talep olarak nitelendirilebilir.

Esnek talep birimi, hazırda bekleyerek tüketimi ayarlamaya hazır bir şekilde, işletme rezervi, sağlam kapasite ve şebeke kapasite marjinleri gibi hizmetleri sunabilir. Bu tip hizmetlere “demand response”, talep tepkisi diyoruz.

DEK’Ler için tek bir değer tanımlanamaz, çünkü teknik ve ekonomik karaktere göre değişkenlik gösterirler

Maliyet ve performans farklılıkları vardır. Mesela değişik pil ve depolama sistemleri arasında

Aynı teknoloji için farklı maliyet ve performans farklılıkları vardır. Farklı verimliliklerdeki aynı cins PV’ler gibi

Benzer teknolojilerde ölçekten dolayı farklı maliyet ve performans farklılıkları vardır. 1 kW ile 1MW PV güneş arası farklar

Dolayısıyla tek bir değer verilemez

2.3.DEK’ler neleri farklı yapıyor

2.3.1.DEK’ler bölgesel hizmet sağlarlar

Dağıtık yapıları hizmetleri daha verimli, etkin ve merkezi kaynakların erişemeyeceği noktalarda vermelerini sağlar. Bu önemli çünkü, bazı hizmetlerin değeri lokasyona göre değişir. DEK’lerin lokasyonel değerleri bunlara yatırım ve işletme değerleri açısından önemlidir

Bir hizmetin değeri, daha alt voltaja indikçe artıyorsa orada DEK’ler kullanılmalı. Bazı hizmetlerin değeri de lokasyona bağlı değildir. Karbondioksit gibi. Frekans kontrolünün değeri de sistemdeki yerine göre değişmeyebilir.

2.3.2.DEK’ler toplulaştırılabilir

Bir diğer özellikleri de, küçük ölçekli olmaları toplulaştırılmaları için fırsattır. Toptancı/Aggragator/Toplayıcı, Nihai kullanıcılar, DEK sahipleri ve güç sistemi katılımcıları arasında aracı olarak çalışarak nihai tüketicilere hizmet vermeyi veya DEK’ler tarafından sağlanan hizmetleri ortaya çıkarmaya çalışan firmadır.

Toplayıcılar, birimlere daha fazla fiyat sinyal imkanı sunuyor ve bunu daha yüksek çözünürlükte sunabilir. Sistemde bir çok toplayıcı mı, yoksa bir tek merkezi bir toplayıcı mı olmalı gibi bir çok soru bölüm 6’da

2.3.3.DEK’ler özgün iş modellerinin yükselmesine zemin hazırlar

Bölüm 6’da 150’den fazla iş modelini inceledik. Bu farklı iş modelleri sonucu, elektrik sektörü ve piyasasının doğru yapılanması önemlidir, çünkü:

Sistem değerine karşı, fırsatçı şahsi değer oluşturan iş modellerini azaltmak

Bir çok taraf tarafından istenilen elektrik hizmetlerinin sağlanması için ortak bir oyun zemini oluşturmak

Tarih

5 Ocak 1979 – “Aramco’nun tüm hisseleri S.Arabistan’a devrediliyor”, Milliyet

{kind=link}